Olennainen sisältö

- UTAK ei kannata Suomen nimellisen yhteisöverokannan alentamista 20 prosentista 18 prosenttiin

- Suomen yhteisövero on jo kansainvälisesti kilpailukykyisellä tasolla

- Tutkimuskirjallisuuden mukaan yhteisöveron alentaminen ei lisää talouskasvua

- On todennäköistä, että veronkevennys lisää osingonjakoa ja heikentää julkista taloutta

- Julkiset investoinnit ja kohdennetut investointikannustimet olisivat tehokkaampia keinoja tukea talouskasvua Suomessa

- UTAK ehdottaa, että Suomen nimellinen yhteisöverokanta nostetaan 22 prosenttiin julkisen talouden vahvistamiseksi

1 Suomen yhteisövero on jo kilpailullisella tasolla

Petteri Orpon hallitus ehdottaa, että Suomen nimellinen yhteisöverokanta lasketaan ensi vuonna 20 prosentista 18 prosenttiin. Esityksessä kirjoitetaan, että ”[m]onia kilpailijamaita alhaisempi yhteisöverokanta lisää Suomen kilpailukykyä ja on omiaan houkuttelemaan kotimaisten yritysten lisäksi myös ulkomaisia yrityksiä investoimaan Suomeen”. Väite on, että nimellisen yhteisöverokannan laskeminen 20 prosentista 18 prosenttiin tekisi Suomen yhteisöverosta kilpailukykyisen.

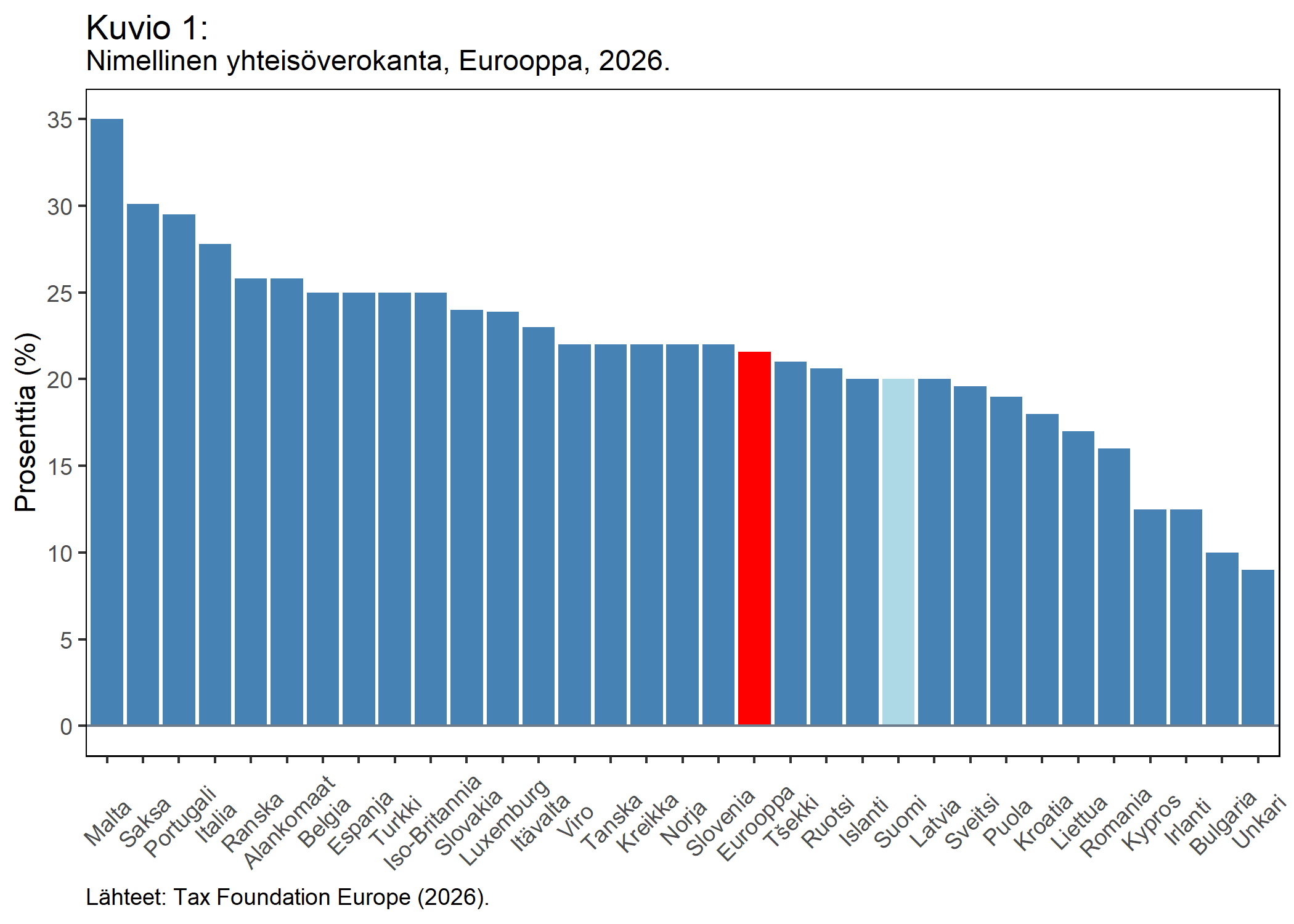

Kuvioon 1 on piirretty nimelliset yhteisöverokannat Euroopassa.[1] Yhteisövero on korkein Maltalla (35 %), Saksassa (30,1 %) ja Portugalissa (29,5 %) sekä matalin Unkarissa (9 %), Bulgariassa (10 %) ja Irlannissa (12,5 %).

Suomen nimellinen yhteisöverokanta (20 %) on jo valmiiksi kilpailullisella tasolla, sillä se on Euroopan keskiarvoa (21,6 %) matalampi. Näin ollen kansainväliseen verokilpailuun vetoaminen ei ole riittävä perustelu yhteisöveron alentamiselle.

2 Yhteisöveron alentaminen ei lisää talouskasvua

Toiseksi hallituksen esityksessä vedotaan yhteisöveron alentamisen väitettyihin kasvuvaikutuksiin:

”Jotta nykyiset julkisyhteisöjen tarjoamat palvelut voitaisiin rahoittaa jatkossakin, olisi välttämätöntä saada käännetyksi Suomen talous kasvu-uralle. Tätä tavoitetta silmällä pitäen olisi välttämätöntä parantaa yritysten kykyä tehdä investointeja. Yhteisövero on tässä olennaisessa asemassa, koska investoinnin tuottamaan tuloon sovellettava yhteisveroprosentti vaikuttaa suoraan investoinnin tuottamaan kassavirtaan ja sitä myötä investoinnin kannattavuuteen.”

Tutkimuskirjallisuuden mukaan yhteisöveron alentaminen ei kuitenkaan lisää talouskasvua. Jarkko Harjun ym. (2022) tutkimuksessa havaitaan, että nimellisen yhteisöverokannan alentaminen 26 prosentista 20 prosenttiin vuosina 2012–2014 ei lisännyt pienten yritysten investointeja Suomessa.[2] Harjun ym. (2024) myöhemmässä tutkimuskatsauksessa argumentoidaan, että pieniä suomalaisyrityksiä koskeva havainto pätee myös suurempiin yrityksiin.[3] Lisäksi Sebastian Gechertin ja Philipp Heimbergerin (2022) laajassa, 441 estimaattia kattavassa metatutkimuksessa havaitaan, että yhteisöveron keventämisellä ei ole keskimäärin vaikutusta talouskasvuun.[4] Samoin Euroopan komissio (2026) toteaa tuoreessa tutkimuskatsauksessaan, että yhteisöveron alentaminen on tehoton ja kallis keino lisätä investointeja.[5]

Yllä kuvatut tutkimustulokset eivät sinänsä yllätä. Nimellisen yhteisöverokannan alentaminen voi heikentää yritysten investointikannusteita, koska se kasvattaa yritysten nettotuloja ilman, että ne joutuvat nostamaan työn tuottavuutta investointien avulla. Erityinen ongelma on, että yhteisöveron alentaminen vahvistaa sellaisten yritysten kannattavuutta, jotka kärsivät heikosta tuottavuudesta. Yhteisöveron laskemista voikin pitää ikään kuin säilyttävänä ja tehottomana yritystukena.

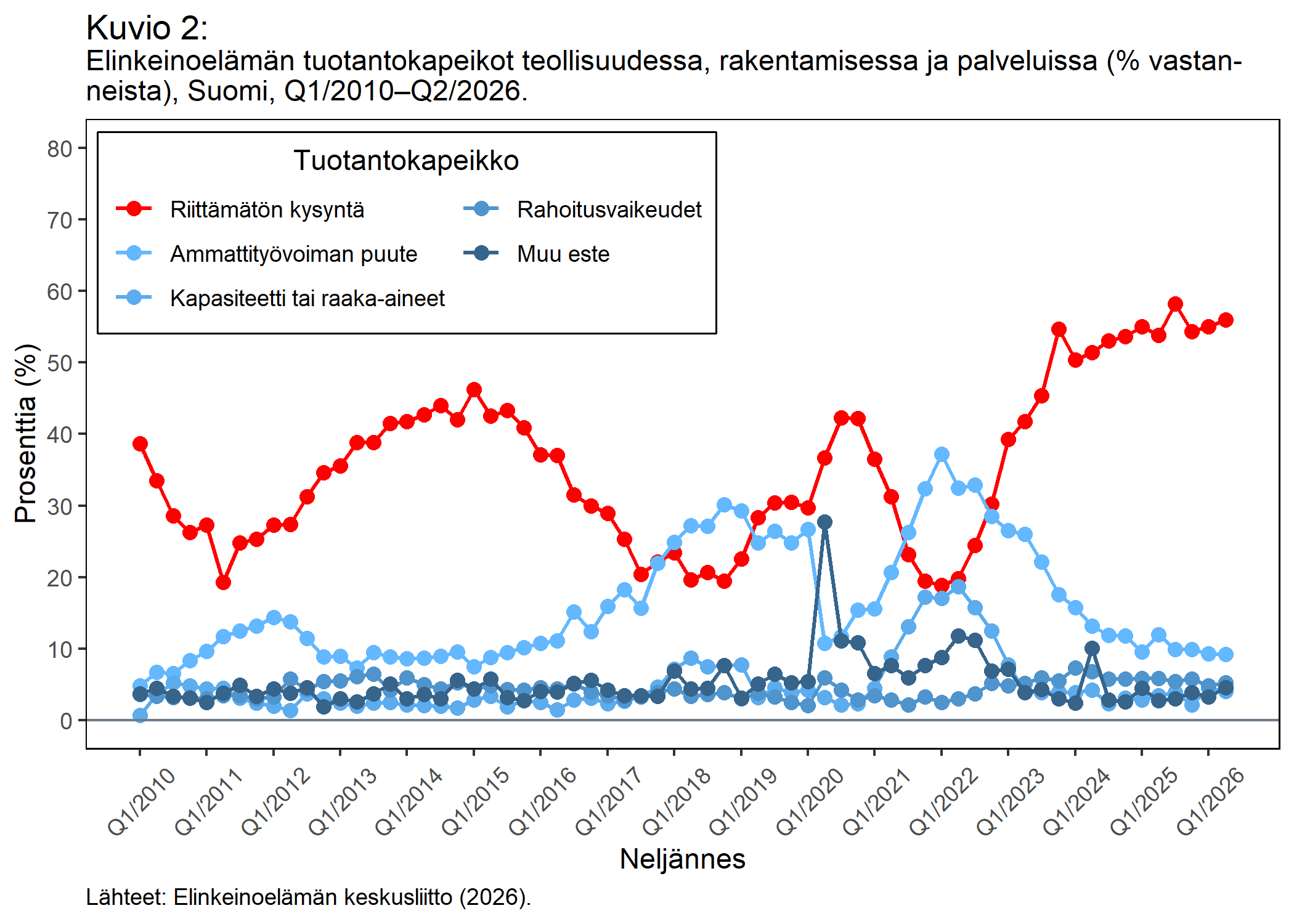

Kuviosta 2 nähdään, mitä tekijöitä suomalaiset teollisuus-, rakentamis- ja palveluyritykset pitävät suurimpina kasvun esteinä.[6] Finanssikriisistä lähtien riittämätön kysyntä on hidastanut kasvua eniten lähes joka neljänneksellä. Ammattityövoiman puute on ollut toisiksi merkittävin kasvun este, ja muut tekijät, kuten rahoitusvaikeudet, eivät ole hidastaneet yritysten kasvua juuri yhtään.

Suomen julkiseen talouteen kohdistuu merkittäviä sopeutuspaineita lähitulevaisuudessa. Yhteisöveron alentaminen heikentää julkista taloutta ja lisää sopeutuspaineita. Mikäli sopeutussuositukset toimeenpannaan pääosin menoleikkausten muodossa, kotimainen kysyntä ja suomalaisyritysten kasvumahdollisuudet heikkenevät entisestään. Toisin sanoen yhteisöveron alentaminen saattaa epäsuorasti jopa hidastaa talouskasvua Suomessa.

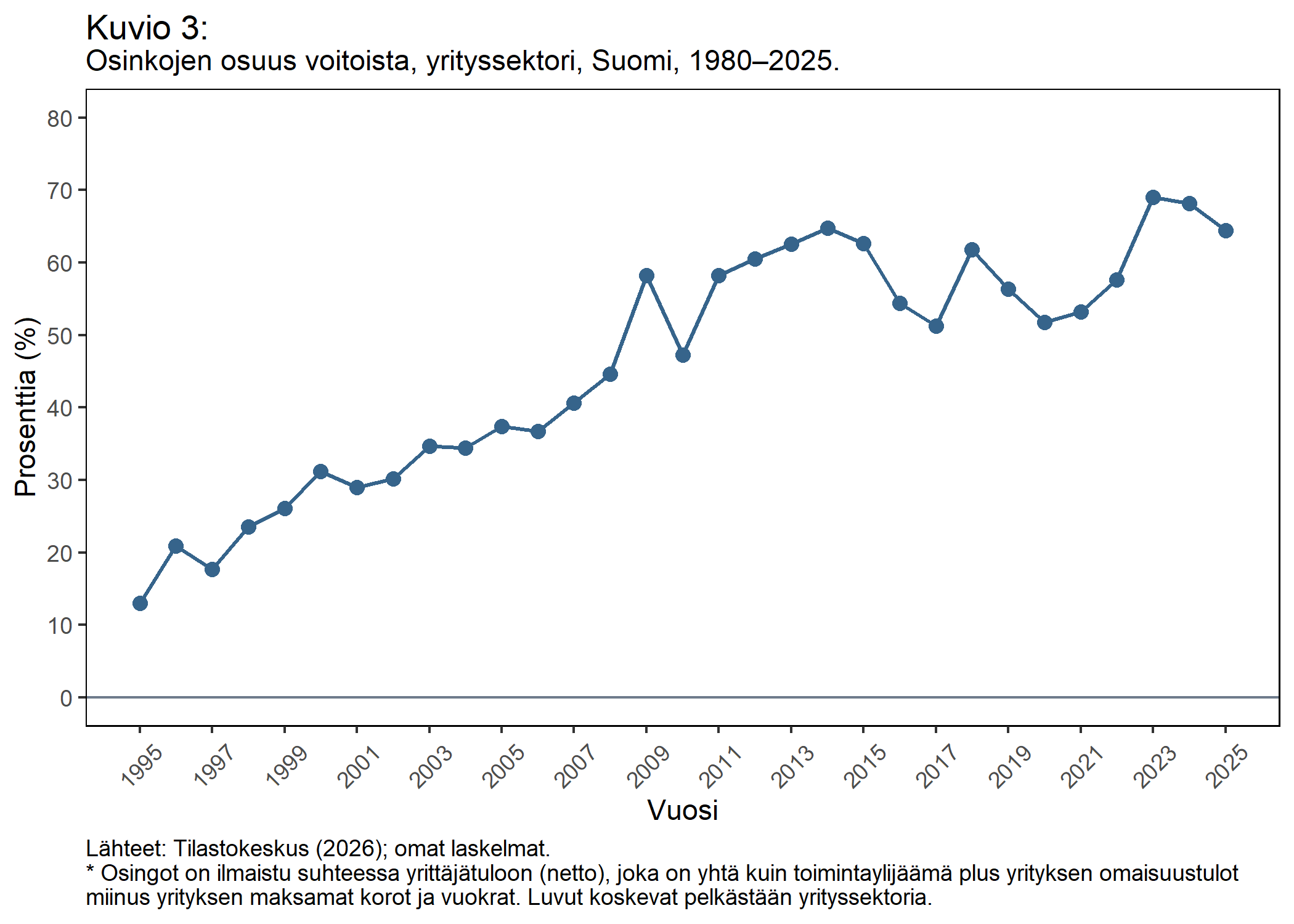

Kun yritys tekee voittoa, se voi lisätä joko investointeja, osingonjakoa tai säästämistä. Viimeaikaisissa selvityksissä on havaittu, että Suomessa yritykset jakavat suurempia osinkoja ja investoivat vähemmän kuin verrokkimaissa.[7] Kuviosta 3 nähdään, että jaettujen osinkojen osuus yrityssektorin voitoista on kasvanut suhteellisen tasaisesti Suomessa 1990-luvun alusta lähtien. On todennäköistä, että yritykset jakavat yhteisöveron alentamisesta koituvan lisätulon osinkoina eivätkä investoi sen enempää.

Investointien elvyttäminen edellyttäisi muunlaisia uudistuksia. Yksi vaihtoehto olisi muuttaa yhteisöverotusta siten, että yhteisövero on korkeampi osinkoina jaetun tulon osalta. Muutos kannustaisi yrityksiä jättämään suuremman osan tuloista yritykseen, mikä voisi tukea investointeja.

Toinen vaihtoehto olisi lisätä kohdennettuja verotoimenpiteitä. Investointien ja t&k-menojen verovähennykset sekä korotetut poistot ovat esimerkkejä toimenpiteistä, joiden on havaittu lisäävän investointeja yhteisöveron alennusta tehokkaammin.[8]

Todennäköisesti tehokkain keino elvyttää yksityisiä investointeja Suomessa olisi lisätä julkisia investointeja. Viimeaikaisen tutkimusnäytön mukaan julkiset investoinnit kasvattavat tuotantoa, supistavat julkista velkasuhdetta, lisäävät työllisyyttä ja vähentävät työttömyyttä. Julkisten investointien myönteiset taloudelliset vaikutukset syntyvät osin siitä, että ne elvyttävät yksityisiä investointeja: Oļegs Matvejevs ja Oļegs Tkačevs (2023) havaitsevat, että yksi euro julkisia investointeja lisää yksityisiä investointeja keskimäärin kahdella eurolla seitsemän vuotta julkisen investoinnin jälkeen.[9]

Vuonna 2024 Euroopan keskuspankin entinen pääjohtaja Mario Draghi laati Euroopan komissiolle raportin kilpailukyvyn tulevaisuudesta Euroopassa.[10] Draghin mukaan Euroopan unioni (EU) tarvitsee vuositasolla keskimäärin 750–800 miljardia euroa enemmän investointeja pysyäkseen kilpailukykyisenä. Luku on noin 4,4–4,7 prosenttia suhteessa EU-maiden BKT:hen vuonna 2023.

4,1 miljardia euroa (vuoden 2020 hinnoilla) on noin 1,7 prosenttia suhteessa Suomen BKT:hen vuonna 2023. Mikäli oletetaan Matvejevsin ja Tkačevsin (2023) tutkimuksen mukaisesti, että julkiset investoinnit elvyttävät yksityisiä investointeja kaksinkertaisesti, 4,1 miljardin euron lisäys julkisten investointien volyymiin kasvattaa investointeja Suomessa yhteensä noin 5,1 prosentilla suhteessa vuoden 2023 BKT:hen. Näin Suomi voisi toimeenpanna Draghin suosituksen kilpailukykynsä edistämiseksi.

UTAKin laskelmien mukaan julkiset investoinnit maksaisivat itsensä takaisin kiihdyttämällä talouskasvua.[11] Suomen kannattaisi panostaa erityisesti kemianteollisuuteen, metallituotteisiin, konepajateollisuuteen, optisiin instrumentteihin sekä mittaamisteknologioihin, sillä Antti Alajan ym. (2026) tuoreen selvityksen mukaan juuri ne ovat tärkeimmät kasvualat Suomen tavaraviennin kannalta.[12]

3 Esitys heikentää julkista taloutta

EU-jäsenmaana Suomi on sitoutunut noudattamaan EU:n finanssipoliittisia sääntöjä, minkä lisäksi Orpon hallitus sääti Suomelle vastikään uuden kansallisen finanssipoliittisen sääntökehikon (”velkajarru”). Kumpikin finanssipoliittinen sääntökehikko edellyttää Suomelta merkittävää julkisen talouden sopeuttamista. Tästä syystä parlamentaarinen finanssipoliittinen työryhmä suositteli vastikään, että seuraavan hallituksen on sopeutettava julkista taloutta 8–11 miljardin euron edestä ensi vaalikauden aikana. Sopeutussuositus on noin kymmenen prosenttia suhteessa Suomen valtion tämänvuotisiin määrärahoihin.

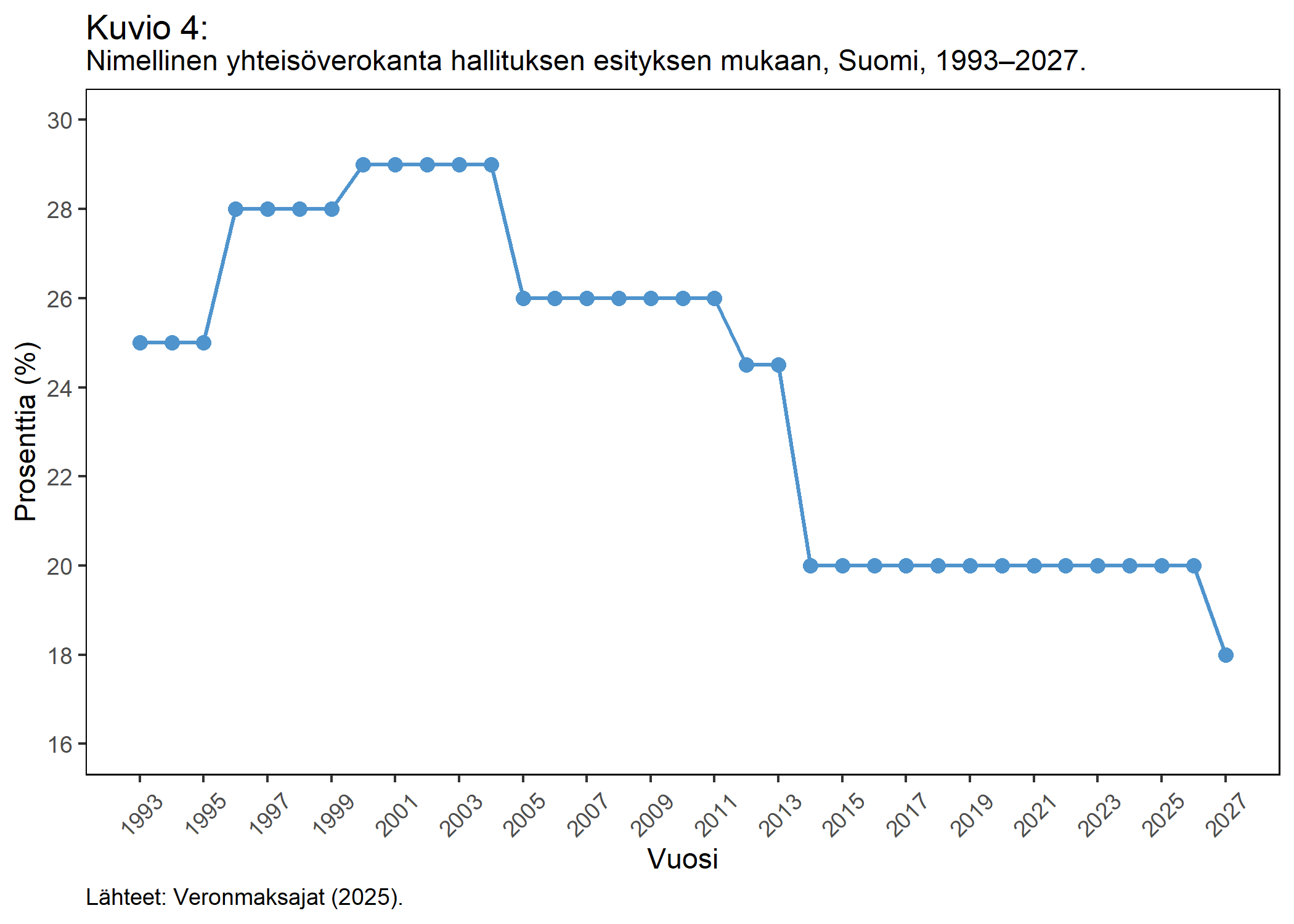

Kuviosta 4 nähdään, että Suomen nimellinen yhteisöverokanta oli 1990- ja 2000-luvuilla selvästi yli 20 prosenttia.[13] Vuosina 1994–2008 Suomen BKT:n volyymi kasvoi keskimäärin neljä prosenttia vuodessa korkeasta yhteisöverosta huolimatta.

Finanssikriisin jälkeen yhteisöveroa alettiin laskea, koska päätöksen uskottiin elvyttävän investointeja ja talouskasvua. Vuosina 2012–2014 yhteisövero alennettiin 26 prosentista 20 prosenttiin, mikä on heikentänyt verotuloja staattisesti noin kolmella miljardilla eurolla vuosittain.

Mikäli yhteisöverokantaa lasketaan edelleen 18 prosenttiin vuonna 2027, Suomi kuuluisi yhteisöveron osalta Euroopan alhaisimpaan neljännekseen. Näin matala yhteisövero ei riitä pohjoismaiselle hyvinvointivaltiolle ominaisten, kattavien julkisten sosiaali- ja terveyspalvelujen rahoittamiseen.

Suomen olisikin järkevintä korottaa nimellinen yhteisöverokanta 22 prosenttiin. Tällöin yhteisövero olisi Suomessa samalla tasolla kuin esimerkiksi Virossa, Norjassa ja Tanskassa. Päätös vahvistaisi julkista taloutta noin kahdella miljardilla eurolla suhteessa hallituksen esitykseen eikä sillä todennäköisesti olisi kielteisiä vaikutuksia investointeihin tai talouskasvuun Suomessa.

Lisätietoja:

Otto Kyyrönen

Pääekonomisti

040 168 0943

[1] Tax Foundation Europe (2026) ”Corporate income tax rates in Europe, 2026”. Saatavilla: https://taxfoundation.org/data/all/eu/corporate-income-tax-rates-europe/

[2] Harju, Jarkko; Aliisa Koivisto & Tuomas Matikka (2022) ”The effects of corporate taxes on small firms”. Journal of Public Economics, 212, 104704. Saatavilla: https://doi.org/10.1016/j.jpubeco.2022.104704

[3] Harju, Jarkko; Aliisa Koivisto & Tuomas Matikka (2024) ”Mitä uutta tiedämme yritysverojen vaikutuksista?”. Verotutkimuksen huippuyksikkö FIT. Saatavilla: https://verotutkimus.fi/fit-8-2024-yritysverojen-vaikutuksista/

[4] Gechert, Sebastian & Philipp Heimberger (2022) “Do corporate tax cuts boost economic growth?”. European Economic Review, 147, 104157. Saatavilla: https://doi.org/10.1016/j.euroecorev.2022.104157

[5] Demougin, Philippe; Áron Kiss; Alexander Leodolter & Kristine Van Herck (2026) ”Corporate income taxation and investment”. European Economy Economic Brief 089. Saatavilla: https://doi.org/10.2765/5202588

[6] Elinkeinoelämän keskusliitto (2026) ”Suhdannebarometri: huhtikuu 2026”. Saatavilla: https://ek.fi/tavoitteemme/talouspoliitiikka/suhdannetiedustelut/suhdannebarometri-huhtikuu-2026/

[7] Maksimainen, Jukka; Ole Jørgen Vetvik & Tapio Melgin (2025) Seizing Finland’s growth opportunity. McKinsey & Company. Saatavilla: https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/seizing-finlands-growth-opportunity#/

[8] Fuest, Clemens & Florian Neumeier (2023) ”Corporate Taxation”. Annual Review of Economics, 15, 425–450. Saatavilla: https://doi.org/10.1146/annurev-economics-082322-014747; Zwick, Eric & James Mahon (2017) “Tax Policy and Heterogeneous Investment Behavior”. American Economic Review, 107:1, 217–248. Saatavilla: https://doi.org/10.1257/aer.20140855

[9] Matvejevs, Oļegs & Oļegs Tkačevs (2023) ”Invest one – get two extra: Public investment

crowds in private investment”. European Journal of Political Economy, 90, 102384. Saatavilla: https://doi.org/10.1016/j.ejpoleco.2023.102384

[10] Draghi, Mario (2024) The future of European competitiveness. Brussels: Euroopan komissio. Saatavilla: https://commission.europa.eu/topics/competitiveness/draghi-report_en

[11] Ks. Kyyrönen, Otto (2026) Talouden turvavyö vai kasvun käsijarru? Selvitys finanssipoliittisten sääntöjen vaikutuksista Suomen talouteen. UTAK raportteja 1/2026. Saatavilla: https://utak.fi/wp-content/uploads/2026/04/Report-2026-01-Kyyronen-Web.pdf

[12] Alaja, Antti; Francesca Guadagno; Lauri Holappa; Javier Flórez Mendoza & Doris Hanzl-Weiss (2026) Paluu huipulle vaatii tarkkuutta. Sitran muistio. Saatavilla: https://www.sitra.fi/wp-content/uploads/2026/04/Sitra_Kasvuatlas-muistio_Paluu-huipulle-vaatii-tarkkuutta_160426_web.pdf

[13] Veronmaksajat (2025) ”Yhteisövero”. Saatavilla: https://www.veronmaksajat.fi/tutkimus-ja-tilastot/yhteisoverotus/