Uuden talousajattelun keskuksen asiantuntijalausunto Eduskunnan valtiovarainvaliokunnalle: Vuosien 2027–2030 julkisen talouden suunnitelma

Olennainen sisältö

- Julkinen bruttovelkasuhde on kasvanut voimakkaasti finanssikriisistä lähtien

- Taustalla on samoihin aikoihin ajoittunut Suomen talouden pysähtyminen

- Viime vuosina talouden kasvun ainoana merkittävänä esteenä on ollut riittämätön kysyntä

- Kysyntäongelmat ovat liittyneet ennen kaikkea kotitalouksien kulutuksen hyytymiseen ja finanssipolitiikan kiristämiseen

- Finanssipolitiikan väärin ajoitettu kiristys on estänyt talouden elpymistä ja pitänyt velkasuhteen kasvu-uralla

- Työmarkkinareformit eivät ole laskeneet rakenteellista työttömyysastetta, vaan sekä todellinen että rakenteellinen työttömyysaste ovat kasvaneet hallituskauden aikana

- Kehysriihen 2026 päätökset ovat mittaluokaltaan vähäisiä

- Joukossa on joitakin kokonaiskysyntää tukevia ratkaisuja, mutta suoriin irtisanomisiin johtavat uudet sopeutustoimet kasvattavat epävarmuutta

- Finanssipolitiikan sääntökehikko on Suomen tilanteeseen suhteutettuna liian jäykkä ja pakottaa myötäsykliseen sopeuttamiseen

- Tässä tilanteessa järkevintä olisi muuttaa sopeutuksen kohdennuksia siten, että ne vaikuttaisivat vähemmän niihin ihmisiin ja kotitalouksiin, joiden rajakulutusalttius on korkea

- Seuraavalla hallituskaudella myös finanssipolitiikan säännöistä johdettava finanssipolitiikan viritys on syytä kyseenalaistaa

1 Makrotalouden tilanne ja finanssipolitiikan linja

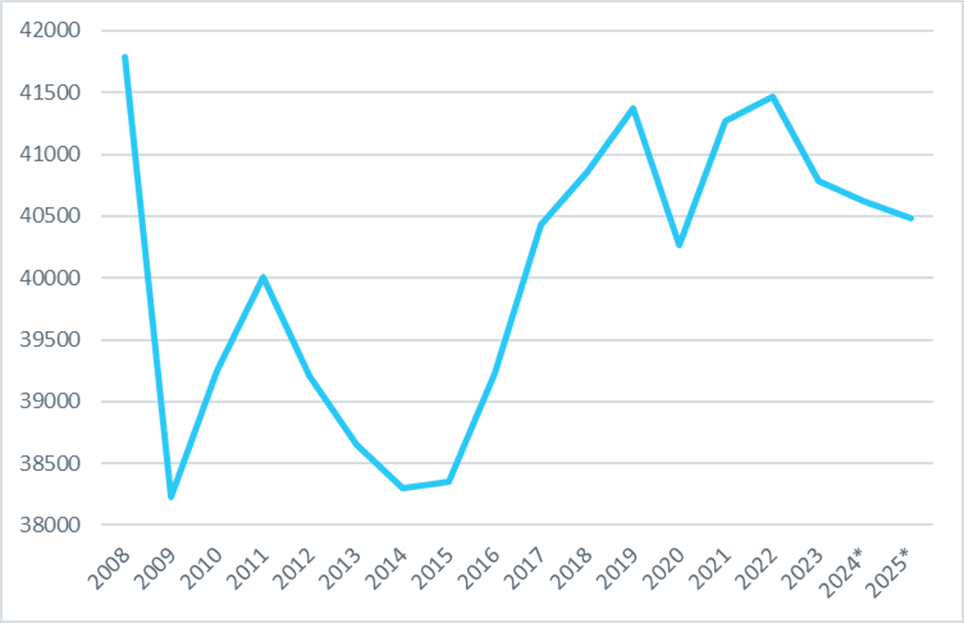

Suomen makrotaloudellinen tilanne on viimeisen 18 vuoden aikana kehittynyt erittäin vaikeaksi. Talouden kasvu tyrehtyi vuoden 2008 finanssikriisin jälkeen, mutta vielä vakavammaksi muodostui 2010-luvun alkuun ajoittunut elinkeinorakenteen murros. Paperiteollisuuden vaikeudet ja ennen kaikkea matkapuhelinalan romahdus ajoivat talouden useiden vuosien mittaiseen supistumisen kierteeseen (ks. Kuvio 1.).

Kuvio 1. BKT/capita volyymisarja, viitevuosi 2015. Lähde: Tilastokeskus.

Heikko kokonaistuotannon kehitys johti myös julkisen velkasuhteen kasvuun, koska verotulojen ja toisaalta myös sosiaalimenojen kasvu ovat vahvasti suhdanneriippuvaisia. Julkinen bruttovelkasuhde kasvoi yli 20 prosenttiyksiköllä vuosien 2011–2015 Jyrki Kataisen ja Alexander Stubbin hallitusten aikana. Juuri tässä vaiheessa Suomi erkaantui muiden Pohjoismaiden julkisen velan tasosta. Huomionarvoista on, että näiden hallitusten finanssipolitiikka oli harkinnanvaraisilta toimiltaan joka vuosi erittäin kiristävää ja hallituskauden nettosopeutus nousi peräti noin kuuteen miljardiin euroon[1].

Kuvio 2. Julkisen EDP-velan BKT-suhde. Lähde: Tilastokeskus.

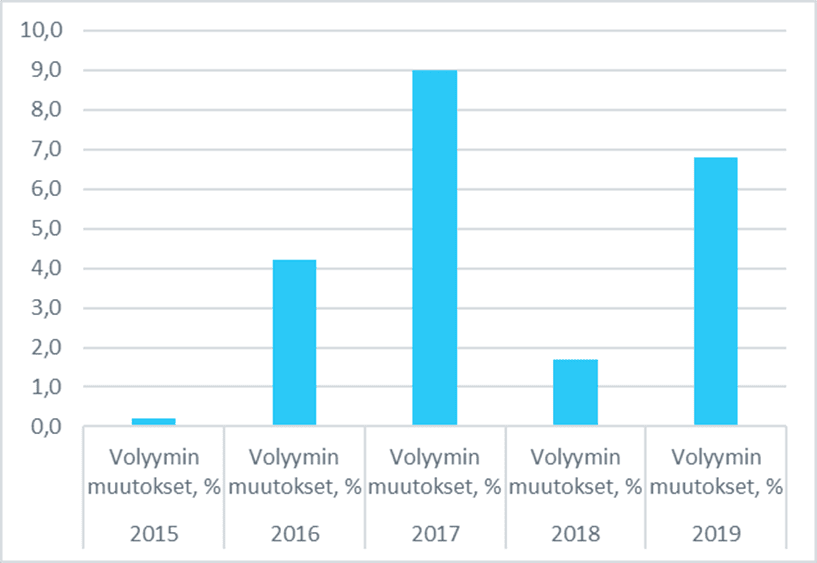

Vuosina 2015–2019 kokonaistuotanto alkoi uudelleen kasvaa erityisesti viennin yhtäjaksoisen vahvan kasvun myötä. Perinteinen konepajateollisuus sekä menetettyjä korkean teknologian teollisuuden aloja kompensoinut ICT-palveluiden vienti loivat perustan 2010-luvun lopun kasvukaudelle[2].

Kuvio 3. Viennin volyymin vuosikasvu. Lähde: Tilastokeskus.

2020-luvun alussa koronakriisi pysäytti talouden kasvun, mutta finanssipolitiikan voimakkaan elvytyksen ja patoutuneiden kulutushalujen laukeamisen myötä talouden supistumisen kausi jäi lyhyemmäksi. Uudet vaikeudet alkoivat kuitenkin jo vuonna 2022 Ukrainassa alkaneen sodan myötä. Sota vaikutti suoraan Suomen vientiin Venäjälle, lisäsi yleistä epävarmuutta ja johti rahapolitiikan voimakkaaseen kiristymiseen. Ennen kaikkea rahapolitiikan kiristäminen vaikeutti Suomen tilannetta merkittävästi, koska Suomessa yksityisen sektorin lainakanta on lähes täysimääräisesti vaihtuvakorkoista. Näin rahapolitiikan kiristyminen välittyi etenkin Suomen talouteen nopeasti ja voimakkaasti.

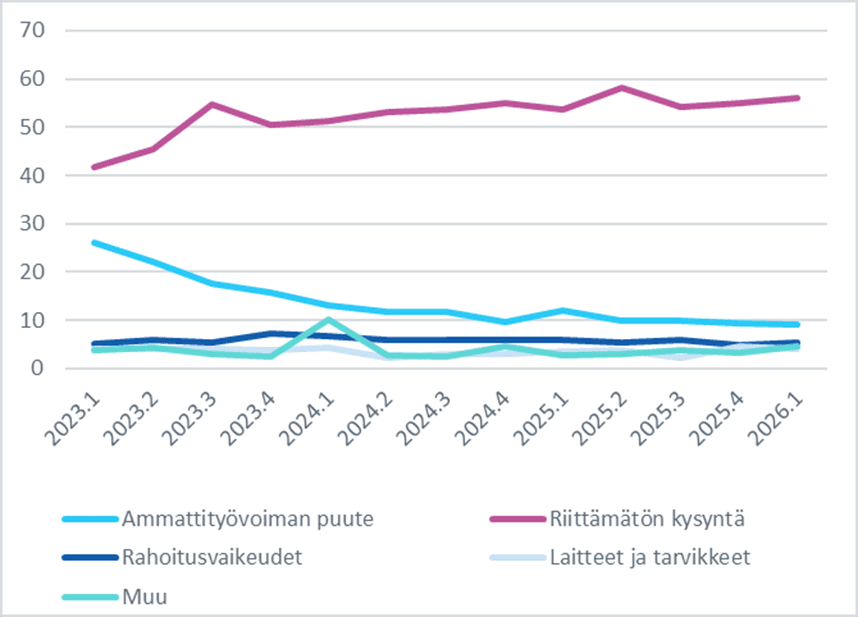

Kansainvälinen tilanne alkoi asteittain vakautua vuodesta 2024 eteenpäin. Samalla rahapolitiikka keventyi ja palkat alkoivat kasvaa vakaasti. Suotuisammista ulkoisista olosuhteista huolimatta Suomen talous ei ole kuitenkaan päässyt kasvu-uralle kuluvan hallituskauden aikana. Kuviosta 4 nähdään, että syyt talouden heikkoon kehitykseen löytyvät riittämättömästä kysynnästä. EK:n yrityskyselyssä riittämätön kysyntä on noussut koko hallituskauden ajan ainoaksi merkittäväksi tuotannon laajentamisen esteeksi. Kaikilla muilla tekijöillä on kokonaistuotannon kehitykseen vain mitätön vaikutus.

Kuvio 4. Tuotantokapeikot (%). Lähde: Elinkeinoelämän keskusliitto.

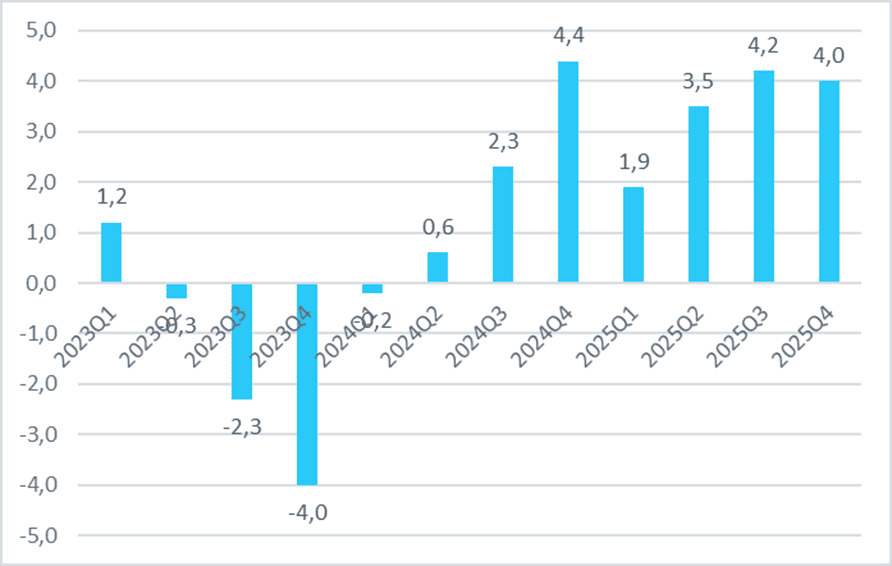

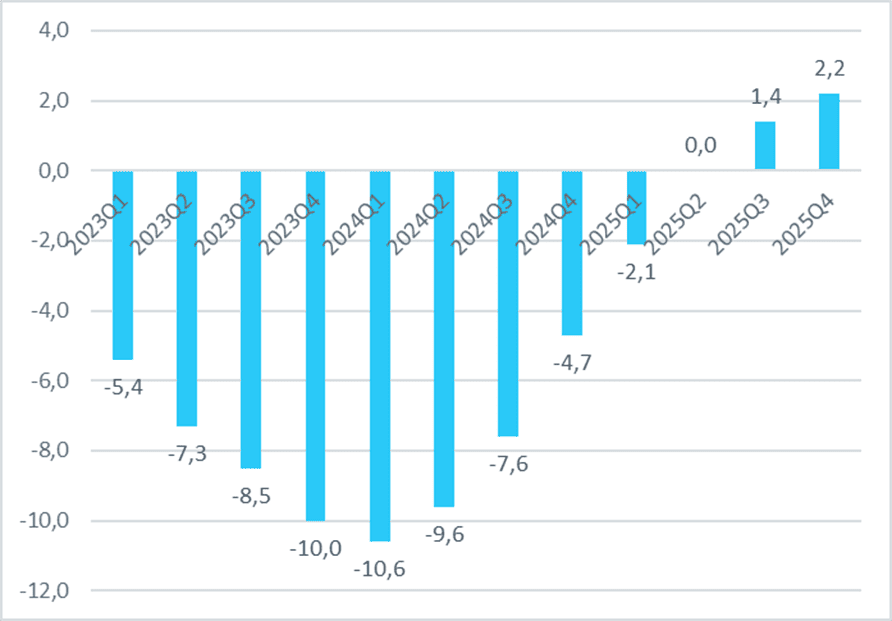

Syyt kysynnän heikkoon kehitykseen eivät enää olennaisilta osin johdu ulkoisista tekijöistä. Vienti on ollut vahvalla kasvu-uralla jo vuodesta 2024 alkaen (ks. Kuvio 5). Viennin tukemana myös yksityiset investoinnit alkoivat kasvaa vuonna 2025 (ks. Kuvio 6). Sen sijaan kotitalouksien kulutus on käytännössä supistunut yhtäjaksoisesti vuodesta 2024 alkaen (ks. Kuvio 7).

Kuvio 5. Viennin volyymin muutos vuodentakaisesta (%). Lähde: Tilastokeskus

Kuvio 6. Yksityisten investointien volyymin muutos vuodentakaisesta (%). Lähde: Tilastokeskus.

Kuvio 7. Kotitalouksien kulutusmenojen volyymin muutos vuodentakaisesta (%, kansallinen). Lähde: Tilastokeskus.

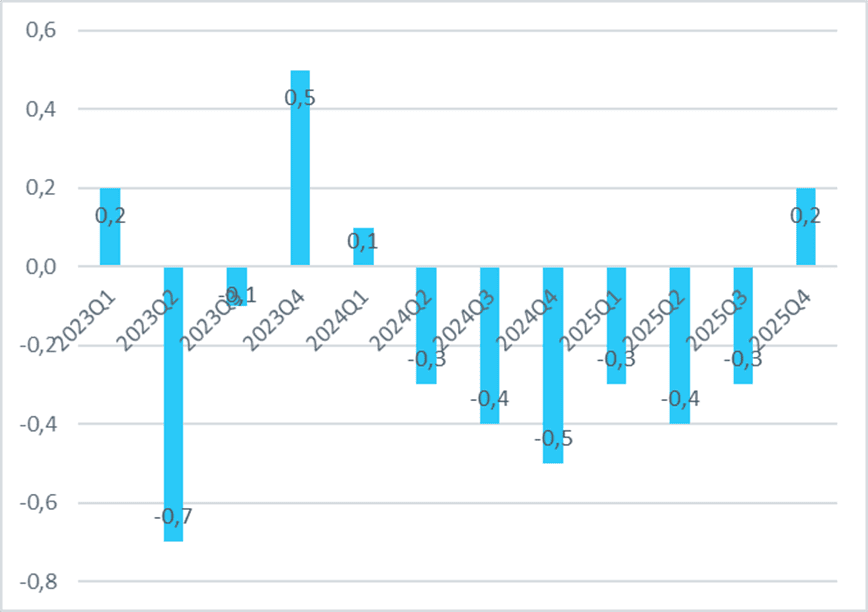

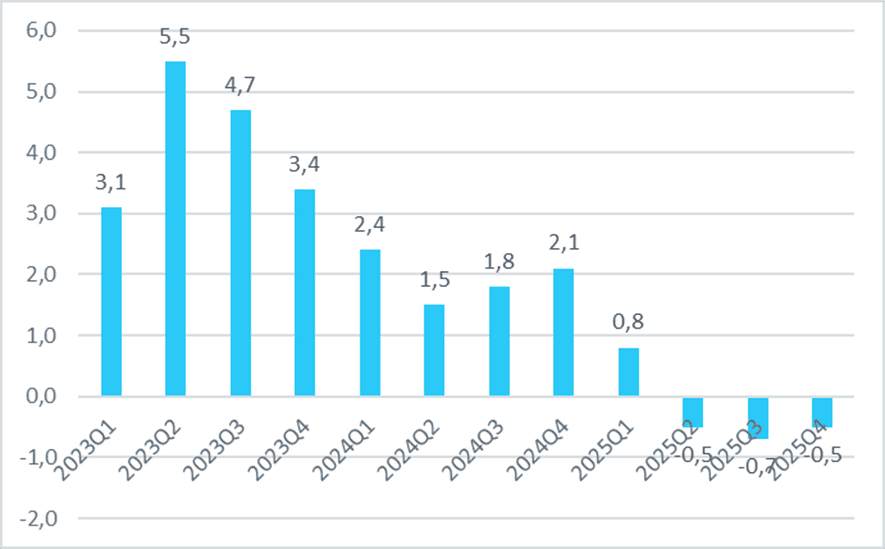

Lähtökohtaisesti kulutuksen ajatellaan olevan yleensä suhteellisen vakaa kokonaiskysynnän osatekijä ja reagoivan positiivisesti viennin ja investointien kasvuun. Näin ei ole nyt tapahtunut, joten kulutuksen heikon kehityksen täytyy lähes väistämättä liittyä finanssipolitiikan vaikutukseen. Kuviosta 8 nähdään julkisten kulutusmenojen supistuneen selvästi vuoden 2025 aikana. Tätä tukee myös valtiovarainministeriön arvio finanssipolitiikan voimakkaasta kiristymisestä vuonna 2025 (Kuvio 9).

Kuvio 8. Julkisten kulutusmenojen volyymin muutos vuodentakaisesta (%). Lähde: Tilastokeskus.

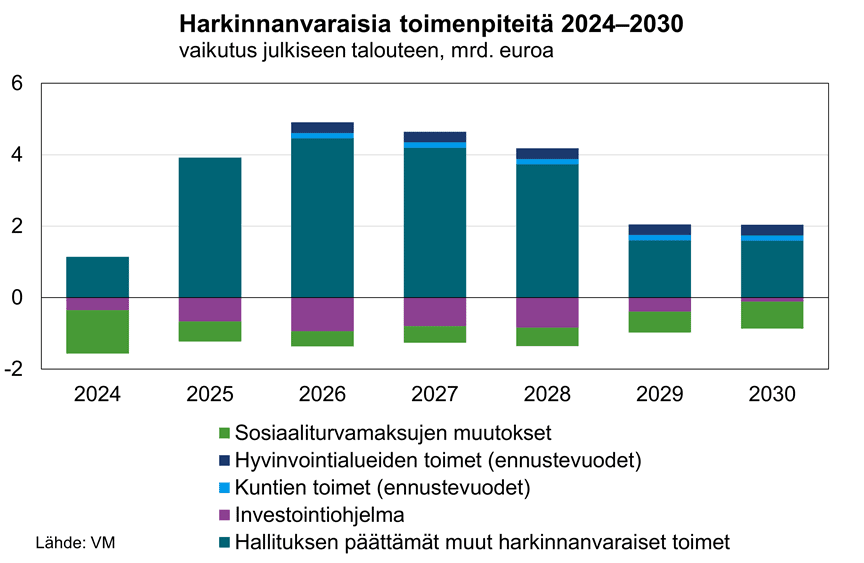

Kuvio 9. Finanssipolitiikan harkinnanvaraiset toimenpiteet 2024–20230. Lähde: Valtiovarainministeriö, taloudellinen katsaus, Kevät 2026.

Kuvattu vaikutus on taloustieteen tutkimuskirjallisuuden tulosten mukainen: Finanssipolitiikan kiristäminen saa aikaiseksi taloudessa kerrannaisvaikutuksia, kun esimerkiksi sosiaaliturvaleikkaukset ja suorat irtisanomiset johtavat kulutuskysynnän vähentymiseen. Vähentyvät tulovirrat johtavat myös yksityisellä sektorilla työvoiman tarpeen vähentymiseen ja tätä kautta entistä syvempään kulutuskysynnän hiipumiseen.

Finanssipolitiikan kerroinvaikutukset ovat erityisen suuria taantumatilanteissa. Esimerkiksi Kansainvälinen valuuttarahasto on tutkimuksissaan havainnut, että finanssipolitiikan sopeuttaminen ei keskimäärin vaikuta julkiseen velkasuhteeseen millään tavalla[3]. Tämä johtuu olennaisilta osin siitä, että sopeutustoimia ajoitetaan usein huonoon suhdannetilanteeseen. Heikossa tilanteessa toteutetut sopeutustoimet voivat vaikuttaa kokonaistuotantoon jopa niin paljon, että sopeutustoimet johtavat velkasuhteen kasvuun. Näin näyttää käyneen myös Suomessa kuluvan hallituskauden aikana.

On syytä ottaa huomioon, että finanssipolitiikan kiristyksen vaikutukset eivät rajoitu ainoastaan lyhyelle aikavälille. Niin sanotun hystereesimekanismin myötä suhdanneluontoinen työttömyys muuntuu nopeasti rakenteelliseksi työttömyydeksi, mikäli työvoiman kysyntä pysyy liian pitkään heikolla tasolla. Tämä taas heikentää myös talouden tuotantopotentiaalia. Hystereesivaikutukset voivat olla erittäin huomattavia, kuten useat viimeaikaiset laskelmat ovat osoittaneet[4].

Erityisen ongelman Suomen taloudelle muodostaa erittäin jäykkä finanssipolitiikan sääntökehikko, joka nojautuu yhtäältä vuonna 2024 sovittuihin EU-sääntöihin ja toisaalta vuonna 2025 sovittuun kansalliseen velkajarrulakiin sekä siihen kytkettyyn parlamentaariseen prosessiin. Säännöistä seuraa Suomen taloudelle kahtalaisia ongelmia.

Ensinnäkin säännöt edellyttävät kokoluokaltaan massiivista ja pääasiassa suhdannetilanteesta riippumatonta sopeutusta useiden vuosien ajan. Tämä luo jatkuvaa epävarmuutta ennen kaikkea julkisella sektorilla työskentelevien keskuudessa. Tätä voidaan pitää etenkin Suomessa merkittävänä ongelmana, koska julkisella sektorilla ja sen suoraan rahoittamilla sektoreilla työskentelee noin kolmasosa työvoimasta. Jatkuva epävarmuus ei voi olla vaikuttamatta kotitalouksien kulutukseen ja investointeihin.

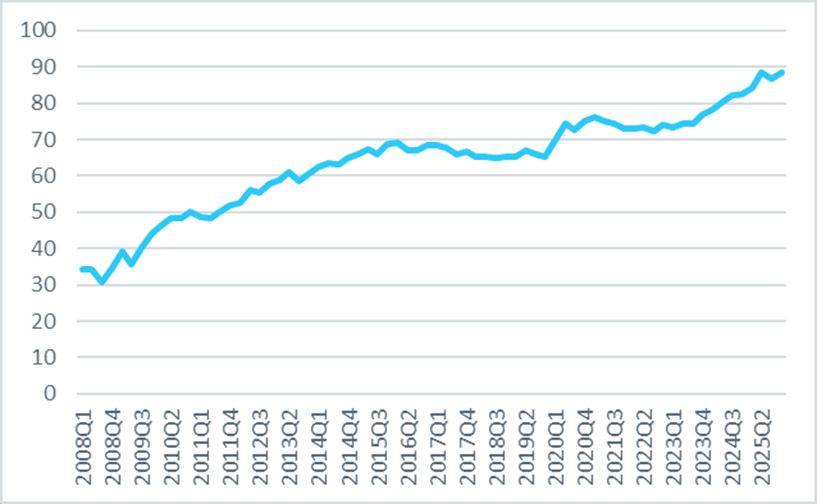

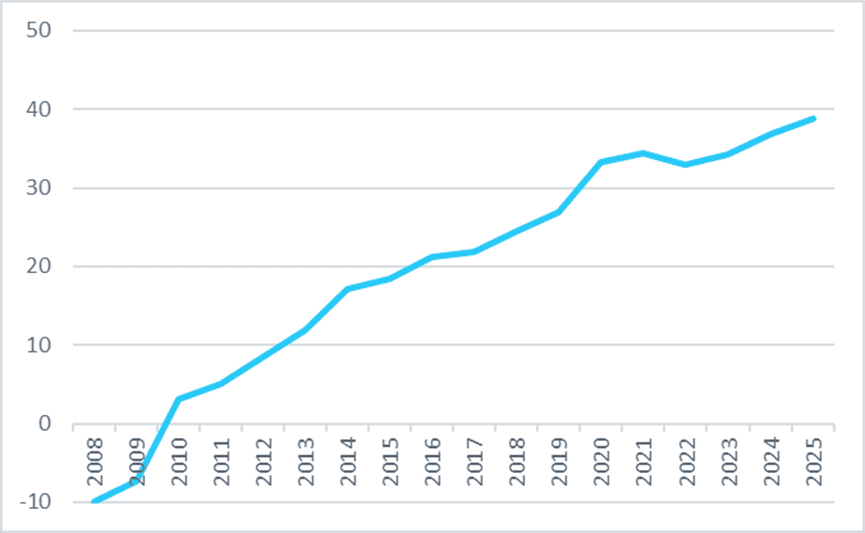

Toiseksi säännöt antavat Suomen julkisesta taloudesta jopa liiallisen kielteisen kuvan. Kuviosta 10 nähdään, että vaikka Suomen nettovelka-aste on kasvanut taloudellisen stagnaation vuosina, on se edelleen maltillisella tasolla. Patrizio Làinan ja Lauri Holapan tuoreessa tutkimusartikkelissa osoitetaan, että nettovelka-asteella mitattuna Suomi kuuluu edelleen EU-maiden vähiten velkaantuneiden valtioiden joukkoon[5].

Kuvio 10. Julkinen nettovelka/BKT. Lähde: IMF.

Ongelma on kuitenkin siinä, että säännöt eivät ota huomioon julkisen sektorin nettovarallisuutta juuri millään tavalla. Tämän vuoksi juuri Suomen kaltainen maa, jolla on samanaikaisesti merkittävässä määrin bruttovelkaa ja rahoitusvarallisuutta, kärsii sääntöjen rakenteesta kohtuuttoman paljon. Suomelle määrätään talouden kasvua jarruttavaa finanssipolitiikan sopeuttamista selvästi enemmän mitä julkisen talouden tilanteen kannalta olisi perusteltavissa.

2 Hallituksen rakennepoliittiset toimenpiteet

Finanssipolitiikan ollessa kiristävää hallitus on pyrkinyt tukemaan talouskasvua erilaisilla rakenteellisilla toimenpiteillä. Näistä pääosa on ollut työvoiman neuvotteluasemaa heikentäviä työmarkkinalainsäädännön muutoksia tai vastaavasti vaikuttavia sosiaaliturvan heikennyksiä.

Työttömyysaste ja työllisyysaste ovat kuitenkin kehittyneet koko hallituskauden ajan erittäin kielteisesti. Työmarkkinareformeja onkin oikeutettu sillä, että ne alentavat rakenteellista työttömyysastetta, kun matalapalkkaisen työn vastaanottamiselle ei enää ole tarjolla vaihtoehtoja ja palkkojen nousuvauhtia saadaan padottua heikentämällä työvoiman neuvotteluasemaa.

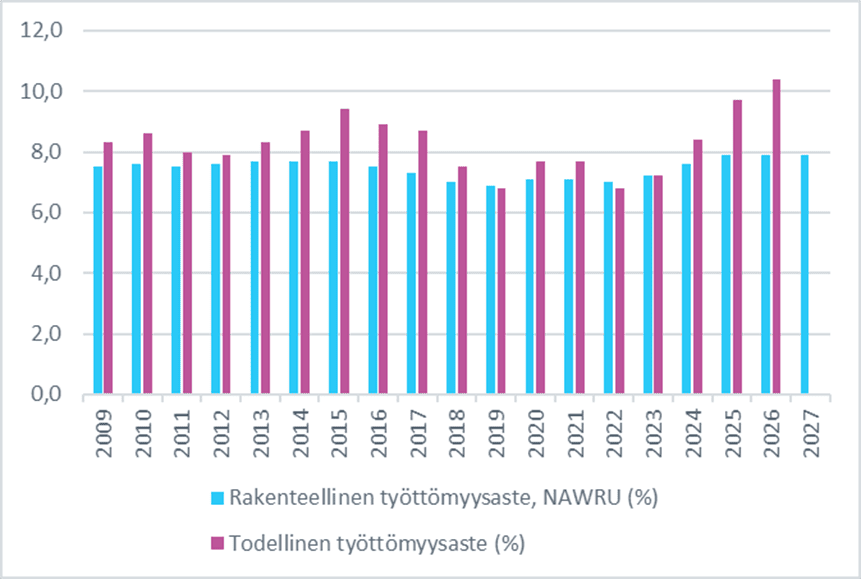

Myös tämä tavoite vaikuttaa kuitenkin epäonnistuneen. Euroopan komission rakenteellista työttömyysastetta mittaavan NAWRU-indikaattorin mukaan Suomen rakenteellinen työttömyysaste on kasvanut koko hallituskauden ajan ja jatkaa kasvuaan myös vuonna 2027 (ks. Kuvio 11).

Kuvio 11. Rakenteellinen työttömyysaste ja todellinen työttömyysaste[6]. Lähteet: AMECO ja Tilastokeskus.

Rakenteellisen työttömyysasteen heikko kehitys liittyy hystereesi-ilmiöön, joka työttömyyden pitkittymisen myötä välittyy rakenteellisen työttömyysasteen laskelmiin. Toisin sanoen vaikuttaa siltä, että finanssipolitiikan kiristämisen haitalliset vaikutukset ylittävät rakenteellisten toimien työllisyyttä kasvattavan vaikutuksen myös pitkällä aikavälillä.

Hallituksen elinkeino- ja teollisuuspoliittiset toimet ovat rakentuneet T&K-rahoituslain, Teollisuussijoituksen pääomittamisen ja muutamien yksittäisten toimenpiteiden ympärille. Näitä ratkaisuja voidaan pitää pääasiassa myönteisinä, mutta niiden vaikutus ei olennaisilta osin realisoitune lyhyellä tai edes keskipitkällä aikavälillä.

Sen sijaan verotukseen tehdyt rakennemuutokset eivät ole tutkimuskirjallisuuden valossa perusteltuja. Etenkään yhteisöveron merkittävälle alentamiselle ei löydy kirjallisuudesta perusteluita. Tuoreen evidenssin mukaan yhteisöveron alentamisella ei keskimäärin ole minkäänlaista kasvuvaikutusta[7].

3 Vuoden 2026 kehysriihen päätösten arviointia

Vuoden 2026 kehysriihen päätökset jäivät mittaluokaltaan vaatimattomiksi. Etenkin hallituksen valmistelemat kasvutoimet olivat kokoluokaltaan niin vähäisiä, ettei niillä voida olettaa olevan makrotalouden kannalta vaikutusta. Lisäksi osaa toimenpiteistä, kuten kotitalousvähennyksen kasvattamista, on vaikea perustella kasvutoimina tutkimusnäytön valossa. Sen sijaan korjausrakentamisen tuki ja julkisten investointien aikaistaminen ovat toimenpiteitä, joiden voidaan olettaa tukevan kokonaiskysyntää ja työllisyyttä.

Sopeutustoimenpiteiden kohdentamisessa on syytä kiinnittää huomiota erityisesti toimiin, jotka johtavat suoriin työvoiman vähennyksiin julkisella sektorilla ja järjestöissä. Nyt tehdyt päätökset olivat kokonaisuudessaan aiempaan verrattuna vähäisiä, mutta kasvattavat irtisanomispaineita entisestään. Näitä kohdennuksia voidaan pitää erityisen epäonnistuneina, mikäli tavoitteena olisi tukea kotitalouksien kulutusta, joka on ollut Suomen talouskasvun keskeisin hidaste viime vuosina.

Suomen nykyinen tilanne on hyvin vaikea pitkään jatkuneen velkaantumiskehityksen sekä jäykän finanssipoliittisen säännöstön vuoksi. Vähintään sopeutustoimien kohdennuksia olisi syytä muuttaa merkittävästi. Nyt sopeutusten painopiste on ollut menotoimenpiteissä, vaikka juuri niiden talouskasvua heikentävä kerroinvaikutus on erityisen suuri[8]. Sopeutusten painopistettä olisi siirrettävä enemmän veroihin ja sellaisiin menotoimiin, joiden vaikutus korkean rajakulutusalttiuden pieni- ja keskituloisiin kotitalouksiin olisi mahdollisimman rajattu.

Ennen seuraavan hallituskauden alkua olisi kohdennusten lisäksi kuitenkin syytä myös kriittisesti arvioida finanssipolitiikan säännöistä johdettavaa finanssipolitiikan linjaa. Finanssipolitiikan kiristäminen 10 miljardin mittaluokassa ei ole talouskasvun, työllisyyden tai yhteiskunnan vakauden kannalta mahdollista. Myös useat muut EU-maat ovat saamassa merkittäviä sopeutusvaatimuksia komissiolta samaan aikaan, kun niiden pitäisi lisätä puolustusmenojaan. On erittäin todennäköistä, että sääntöihin tai niiden tulkintaan olisi mahdollista saada joustoa tässä tilanteessa. Se edellyttää kuitenkin aktiivista toimintaa myös Suomen osalta.

Lisätietoja:

Lauri Holappa, toiminnanjohtaja, Uuden talousajattelun keskus

[1] Valtiovarainministeriö (2017) Taloudellinen katsaus. Syksy 2017. Saatavilla: https://vm.fi/documents/10623/5338332/TK_suomi_NETTI_final.pdf/f2bb5be4-2559-4c44-8df1-d645e64f85f9?version=1.1

[2] Viennin rakenteen kehityksestä ks esim. Alaja, Antti; Francesca Guadagno; Lauri Holappa; Javier Flórez Mendoza & Doris Hanzl-Weiss (2026) Paluu huipulle vaatii tarkkuutta. Kompleksisuustaloustieteellinen tarkastelu Suomen tavaraviennistä ja valtion strategisista valinnoista. Sitran muistio. Saatavilla: https://www.sitra.fi/wp-content/uploads/2026/04/Sitra_Kasvuatlas-muistio_Paluu-huipulle-vaatii-tarkkuutta_160426_web.pdf

[3] Ando, Sakai; Prachi Mishra; Nikhil Patel; Adrian Peralta-Alva & Andrea F. Presbitero (2025) “Fiscal consolidation and public debt”. Journal of Economic Dynamics and Control. https://doi.org/10.1016/j.jedc.2024.104998

[4] Ks. Lainà, Patrizio (2025) ”Orpon hallituksen sopeutuksen hystereesivaikutus”. Kansantaloudellinen aikakauskirja 121 (2), 132–144. Ks. myös Kyyrönen, Otto (2026) Talouden turvavyö vai kasvun käsijarru. Selvitys finanssipoliittisten sääntöjen vaikutuksesta Suomen talouteen. UTAK raportteja 1/2026. Saatavilla: https://utak.fi/wp-content/uploads/2026/04/Report-2026-01-Kyyronen-Web.pdf

[5] Làina, Patrizio & Lauri Holappa (2026) ”Pitäisikö puhua brutto- vai nettovelasta?”. Talous & Yhteiskunta 1/2026. Saatavilla: https://labore.fi/t&y/pitaisiko-puhua-brutto-vai-nettovelasta/

[6] Vuoden 2026 todellinen työttömyysaste on huhtikuun 2026 trendiluku.

[7] Gechert, Sebastian & Philipp Heimberger (2022) “Do corporate tax cuts boost economic growth?”. European Economic Review, Volume 147,

[8] Ks. Kyyrönen (2026).