Asiantuntijalausunto vuoden 2024 talousarviosta sekä julkisen talouden suunnitelmasta vuosille 2024–2027

Tiivistelmä

- Suomen julkisen talouden tilanne on edelleen vakaa

- Suomen julkisen sektorin velkasuhteen eriytyminen Tanskasta ja Ruotsista tapahtui 2010-luvun alussa, ei viime vuosina

- Suomi on ajautumassa taantumaan ja monet merkit viittaavat Valtiovarainministeriön ennustamaa huonompaan kehitykseen

- Finanssipolitiikka on tällä hetkellä elvyttävää ja säilyy koko hallituskauden elvyttävänä tai neutraalina

- Veroasteen alentuminen vähentää valtion verotuottoja merkittävästi

- Hallituksen finanssipolitiikan viritys on oikeasuuntainen, mutta kohdennuksia on syytä miettiä uudelleen

Julkisen talouden tilanne

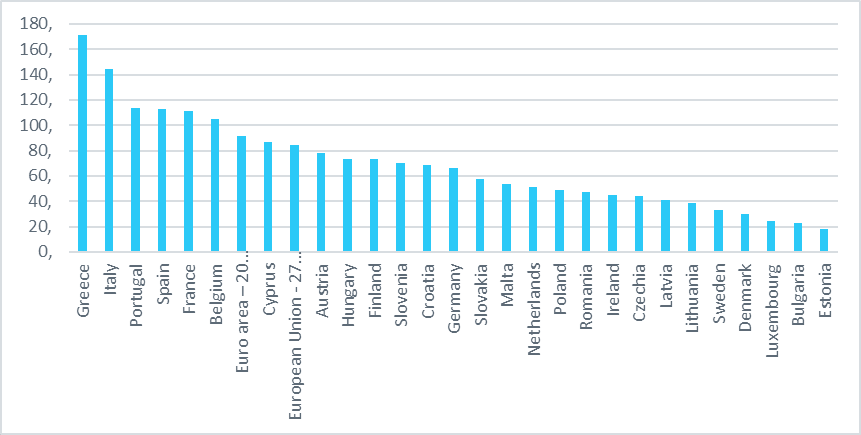

Suomen julkisen talouden tilanne on eurooppalaisessa vertailussa edelleen vakaa. Kuviosta 1 nähdään Suomen julkisen sektorin velkasuhteen olevan sekä EU-maiden että euroalueen maiden keskiarvon alapuolella.

Julkinen velka suhteessa bruttokansantuotteeseen eri EU-maissa vuonna 2022 (%). Lähde: Eurostat

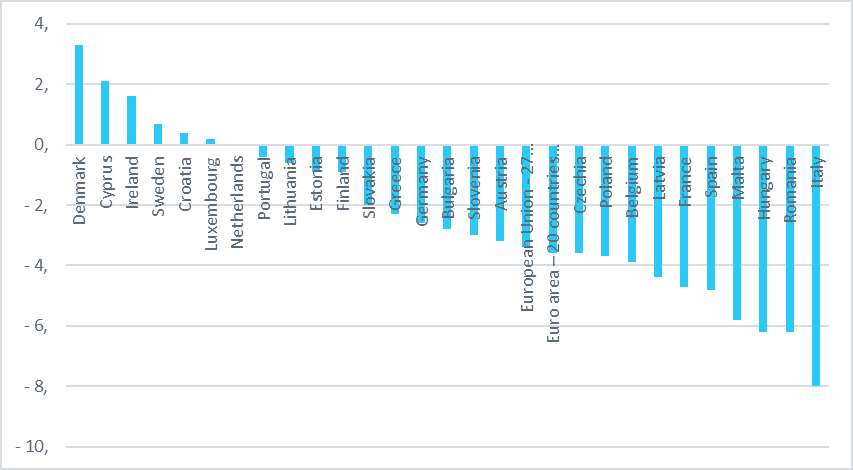

Vielä selvemmäksi tilanne käy tarkasteltaessa julkisen sektorin alijäämiä suhteessa bruttokansantuotteeseen. Kuten kuviosta 2 käy ilmi, Suomen julkisen talouden alijäämä suhteessa bruttokansantuotteeseen on tällä hetkellä tukevasti EU- ja euromaiden keskiarvon alapuolella sekä vakaus- ja kasvusopimuksen viitearvon sisällä. Muun muassa Saksan julkisen talouden alijäämä oli vuonna 2022 selvästi Suomea korkeammalla tasolla.

Kokonaisuudessaan voidaan siis todeta, että viimeaikainen Suomen julkista taloutta koskeva keskustelu ei monilta osin ole vastannut Suomen julkisen talouden kokonaistilannetta. On totta, että Suomen julkisen talouden velkasuhde on kasvanut 2010-luvulla. Yhtälailla on totta, että Euroopan keskuspankin rahapoliittinen linja tuo haasteita kaikille euromaille. Näistä haasteista huolimatta Suomen julkisen talouden tilanne on Suomen keskeisiin verrokkimaihin verrattuna stabiili. Puhe minkäänlaisesta julkisen talouden rahoituskriisistä ei Suomen kohdalla ole perusteltua.

Kuvio 2. Julkisen sektorin yli/alijäämä suhteessa bruttokansantuotteeseen eri EU-maissa vuonna 2022 (%). Lähde: Eurostat.

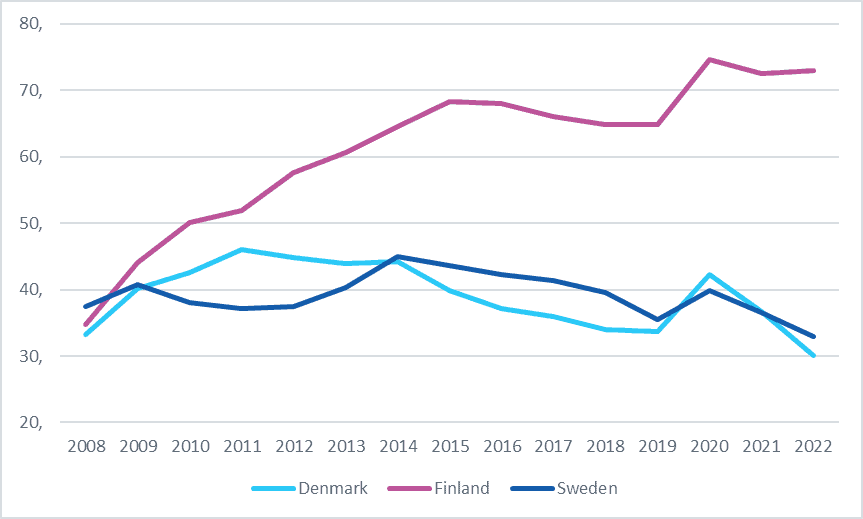

Julkisessa keskustelussa esitetään kuitenkin usein myös huolia liittyen Suomen Ruotsiin ja Tanskaan verrattuna korkeammasta julkisen sektorin velkasuhteesta. Onkin totta, että Suomen velkaantuminen on näihin maihin verrattuna selvästi korkeammalla tasolla.

Kuviosta 3B nähdään, että vielä ennen finanssikriisin vaikutusten iskeytymistä Suomen talouteen Suomen julkinen sektori oli jopa Ruotsia vähemmän velkaantunut. Kuviosta 3B huomataan myös, että Suomen velkasuhteen kehityksen eriytyminen Ruotsista ja Tanskasta tapahtui ennen kaikkea 2010-luvun alun aikana.

Riippumatta siitä, miten esimerkiksi edellisen hallituksen talouspolitiikan onnistumista arvioidaan, on selvää, että Suomen Ruotsiin ja Tanskaan verrattuna heikompi julkisen velan kehitys ei ole ollut seurausta viime vuosina harjoitetusta talouspolitiikasta.

Kuviosta 3A nähdään, että finanssikriisin jälkeen Ruotsi ja Tanska pääsivät nopeasti takaisin kasvu-uralle, kun taas Suomen talouden kasvu oli lähes olematonta vuoteen 2015 saakka. Ruotsin ja Tanskan taloudet eivät kohdanneet samanlaista talouden rakennemuutosta, mihin Suomi ajautui matkapuhelinalan romahduksen ja paperiteollisuuden ongelmien myötä.

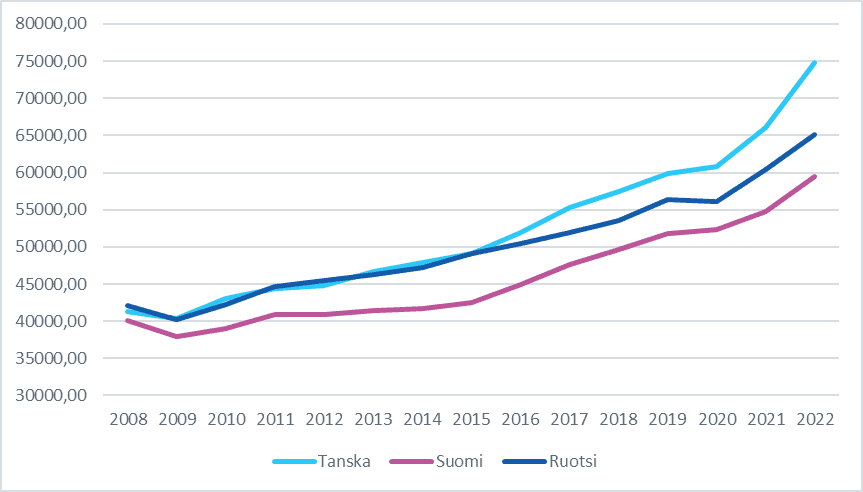

Kuvio 3A: Bruttokansantuote henkeä kohden kolmessa pohjoismaassa 2008–2022 (käyvin hinnoin Yhdysvaltojen dollareissa). Lähde: OECD

Kuvio 3B: Julkinen velka suhteessa bruttokansantuotteeseen (%) kolmessa pohjoismaassa 2008–2022. Lähde: Eurostat

Kokonaisuudessaan voidaan siis sanoa, että Suomen julkisen talouden tilanne on edelleen vakaa eikä Suomen kohdalla ole perusteltua puhua minkäänlaisesta julkisen talouden rahoituskriisistä. Tästä huolimatta Suomen julkisen sektorin velkasuhde on kehittynyt Ruotsiin ja Tanskaan verrattuna kielteisesti. Tämä kuvaa ennen kaikkea sitä, kuinka olennaista vahva talouskasvu on vakaan velkasuhteen ylläpitämisen kannalta. Suomella ei ole jatkossa varaa 2010-luvun alun kaltaisiin tilanteisiin.

Suhdannetilanne

Koko euroalueen suhdannetilanne on nopeasti heikentymässä Euroopan keskuspankin poikkeuksellisen aggressiivisen rahapolitiikan vuoksi. EKP ennustaa tälle vuodelle euroalueelle alle prosentin kasvua ja ensi vuodelle hiukan yli prosentin kasvulukemia. EKP:n ennuste on muuttunut vain muutamassa kuukaudessa selvästi aiempaa synkemmäksi ja myös monet merkit kuitenkin viittaavat siihen, että tilanne saattaa muuttua myös tätä vaikeammaksi.

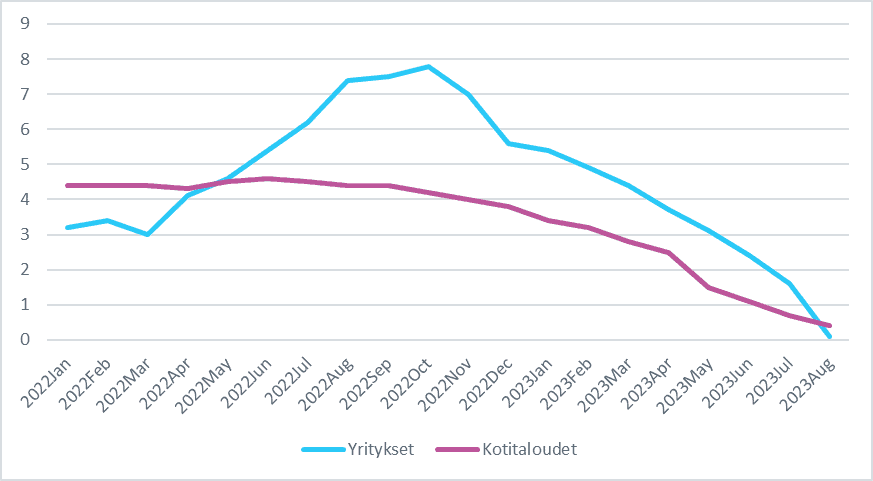

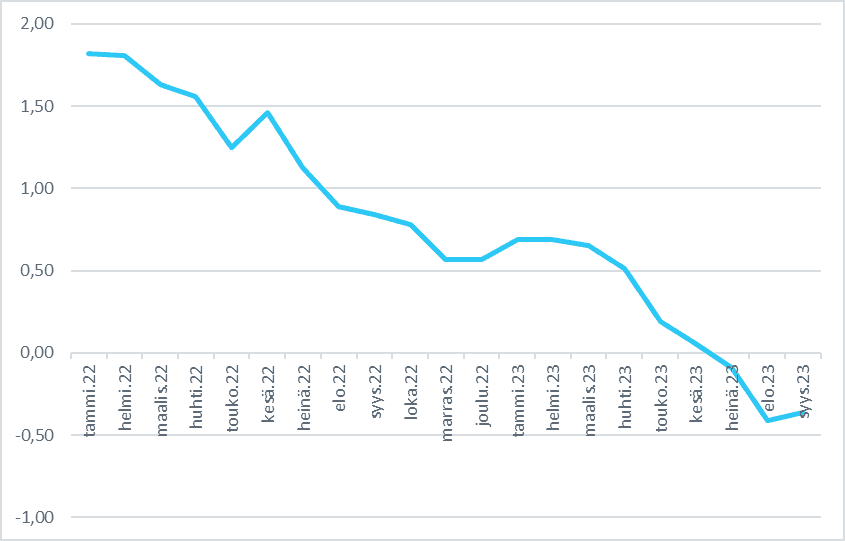

Kuviosta 4 nähdään, että sekä yritysten että kotitalouksien ottamien lainojen kasvuvauhti on pysähtynyt euroalueella ja kääntymässä negatiiviseksi. Koska investoinnit suurelta osin tapahtuvat lainarahalla, heikentää tämä kehitys kokonaiskysyntää euroalueella merkittävästi. Lisäksi euroalueen yritysten luottamusta kuvaa komission BCI-indikaattori on laskenut selvästi viime kuukausina (Kuvio 5).

Kuvio 4. Muille kuin rahoitussektorin yrityksille ja kotitalouksille myönnettyjen pankkilainojen kuukausikasvu verrattuna edelliseen vuoteen euroalueella (%). Lähde: EKP

Kuvio 5. Yritysten luottamus euroalueella (BCI). Lähde: Euroopan komissio.

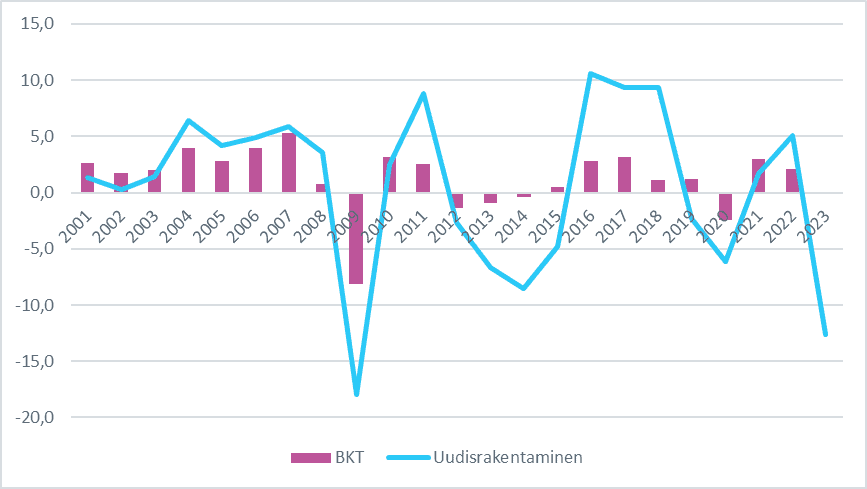

Suomen tilanne on kehittymässä yhtälailla huonoon suuntaan. Erityisenä ongelmana Suomen taloudessa voidaan pitää rakennusalan heikkoa tilannetta. Kuviosta 6 nähdään, että historiallisesti uudisrakentamisen volyymi-indeksi on Suomessa seurannut tarkkaan kokonaistuotannon kehitystä. Tällä hetkellä uudisrakentaminen on laskemassa lähes samaa vauhtia kuin finanssikriisin aikaan.

Valtiovarainministeriö ennustaa, että Suomen kohtaamasta taantumasta on tulossa lyhytaikainen. Tämän ennusteen toteutuminen edellyttää kuitenkin sitä, että rakennusalan ongelmat vaikuttaisivat tällä kertaa poikkeuksellisen vähän kokonaistuotannon kehitykseen. Tätä Valtiovarainministeriö perustelee arvioillaan Suomeen tulossa olevilla vihreän siirtymän investoinneilla sekä kotitalouksien ostovoiman parantumisella.

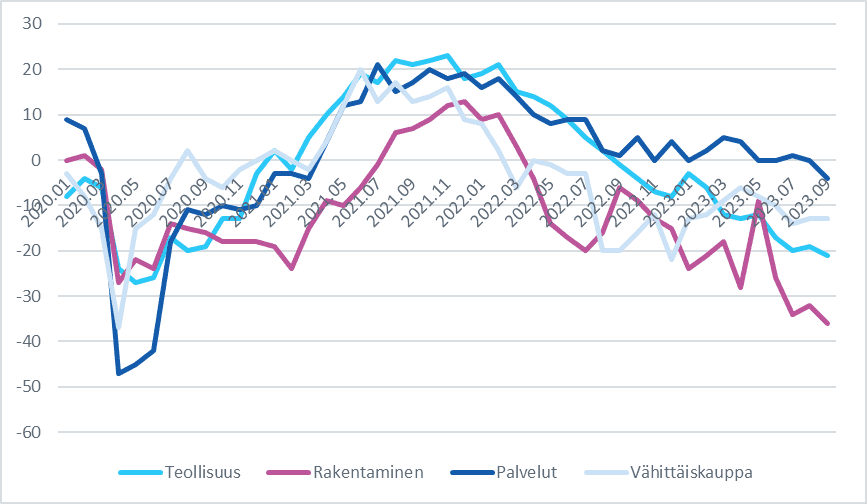

Uusien investointihankkeiden vaikutusta on tässä vaiheessa vaikea arvioida. On kuitenkin oireellista, että elinkeinoelämän luottamusindikaattoreissa ei Suomessa näy merkkejä uusien investointihankkeiden vaikutuksesta. Päinvastoin kuviosta 7 nähdään, että myös teollisuuden luottamus taloustilanteeseen on tällä hetkellä erittäin heikkoa.

Kuvio 6. Bruttokansantuotteen kasvu ja uudisrakentamisen volyymi-indeksin vuosimuutos Suomessa 2001–2023. Lähde: Tilastokeskus.

Kuvio 7. Elinkeinoelämän kuukausittaiset luottamusindikaattorit 2020–2023. Lähde: EK.

Jos EKP aloittaa rahapolitiikkansa keventämisen pian, on mahdollista, että Suomi kohtaa kotitalouksien stabiloituneen ostovoiman siivittämänä vain lievän suhdannekuopan, kuten valtiovarainministeriö ennustaa. Erityisesti rakennusalan ongelmat kuitenkin antavat viitteitä myös vakavamman taantuman mahdollisuudesta.

Finanssipolitiikan viritys

Finanssipolitiikan virityksestä päätettäessä on otettava huomioon sekä vallitseva rahapolitiikan linja että suhdannetilanne. On selvää, että suhdannetilanne puoltaisi elvyttävää viritystä, mutta voimakkaaseen elvytykseen liittyy riskejä, mikäli EKP ei kevennä rahapolitiikan linjaansa. Näin ollen tässä tilanteessa viisainta lienee valita jokseenkin neutraali finanssipolitiikan linja.

Valtiovarainministeriö arvioi syksyn 2023 Taloudellisessa katsauksessaan, että finanssipolitiikka on vuosina 2023 ja 2024 elvyttävää, vuonna 2025 melko neutraalia ja loppuhallituskaudesta kiristävää. Samalla Valtiovarainministeriö arvioi, että julkisen talouden rahoitusasema ei ole kuitenkaan vahvistumassa tällä hallituskaudella.

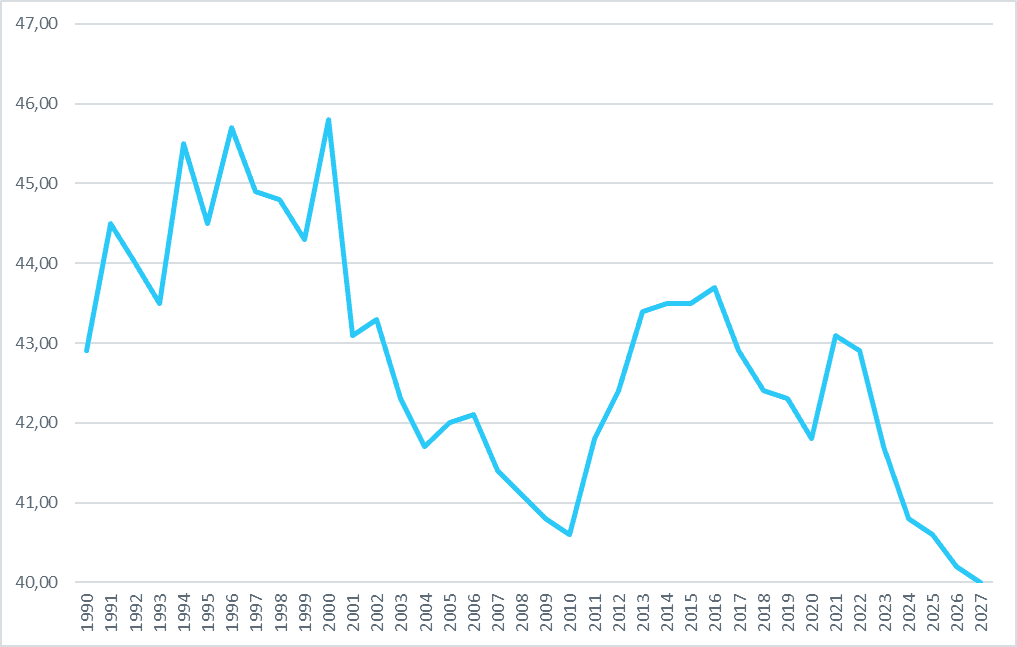

Jos finanssipolitiikan virityksen arvioinnissa otetaan huomioon myös veroasteen rakenteellinen alenema, havaitaan finanssipolitiikan olevan hallituksen linjauksilla koko hallituskauden ajan elvyttävää. Kuviosta 8 voidaan havaita, että veroaste on nykyisillä linjauksilla alentumassa tasolle, jota ei ole nähty koskaan aiemmin 1990-luvulta alkaen.

Veroasteen alenema ei johdu suoraan hallituksen aktiivisista poliittisista linjauksista, vaan veropohjan rapautumisesta. Tämä taas on seurausta siitä, että vihreän siirtymän myötä esimerkiksi raskaasti verotettujen fossiilisten polttoaineiden käyttö on vähentymässä. Haittaveroja ei ole myöskään sidottu indeksiin, joten niiden tason turvaaminen edellyttäisi aktiivisia tasapainottavia päätöksiä.

Veroasteen lasku 1,7 prosenttiyksiköllä hallituskauden aikana tarkoittaa noin neljän miljardin euron verotulojen menetystä. Käytännössä tämä rakenteellinen alenema tekee julkisen talouden kannalta tyhjäksi kaikki hallituksen leikkauspäätökset.

Kokonaisuudessaan voidaan todeta, että hallituksen finanssipolitiikka on tällä hetkellä melko hyvin mitoitettua, mutta sen kohdennusta ei voi pitää kaikilta osin mielekkäänä. Veropohjan rapautumisesta seuraava verotuottojen alenema ei kohdennu kokonaiskysynnän kannalta tehokkaasti, joten tällaisen rakenteellisen veroaleneman sijaan elvytyspanokset olisikin syytä kohdentaa paremmin suhdannetilannetta tukevasti.

On myös syytä havaita, että veroasteen oletetun rakenteellisen aleneman johdosta Suomen veroaste on alenemassa selvästi kevyemmäksi kuin Tanskassa (vuonna 2021 46,9%), Ruotsissa (42,6%) tai Norjassa (42,2%). Mikäli Suomessa pyritään tavoittelemaan näiden maiden julkisen sektorin velkasuhdetta, ei Suomen ole mahdollista siirtyä verrokkimaita selvästi kevyemmän verotuksen maaksi.

On myös syytä todeta, että hallituksen finanssipoliittinen linja ei vastaa sen julkilausuttuja poliittisia tavoitteita. Hallituksen finanssipolitiikka on selvästi kevyempää kuin mitä hallituksen omassa tavoitteenasettelussa annetaan ymmärtää. Nykyisen suhdannetilanteen kannalta tätä voidaan pitää myönteisenä seikkana.

Kuvio 8. Kokonaisveroaste suhteessa bruttokansantuotteeseen Suomessa 1990–2027 (toteuma ja ennuste). Lähteet: Veronmaksajien keskusliitto ja Valtiovarainministeriö.

Lopuksi

Hallituksen nykyinen finanssipolitiikan mitoitus on kohtalaisen onnistunut tämänhetkisessä suhdannetilanteessa. Finanssipolitiikan kohdennus ei kuitenkaan vaikuta loppuun asti harkitulta. Veroasteen alenema johtaa tarpeettomiin verotuottomenetyksiin ilman sanottavaa myönteistä vaikutusta työllisyyteen tai kokonaistuotantoon.

Ongelmana on, että nykyisen kehysjärjestelmän puitteissa korjaavien toimenpiteiden tekeminen on hankalaa. Mielekästä olisi tehdä haittaverotukseen indeksitarkistuksia ja käyttää tästä saatavat varat esimerkiksi rakennusalan tukitoimiin. Epäsymmetrisen kehysjärjestelmän puitteissa tämä ei ole kuitenkaan mahdollista, mikä kuvaa nykyisen kehysjärjestelmän vakavia ongelmia, joihin hallitus ei näytä esittävän muutoksia.

Suhdannetilanteen mahdollisesti heikentyessä VM:n ennustamaa huonommaksi on myös oltava tarvittaessa valmius uusiin nopeavaikutteisiin elvytystoimiin. Tällöin esimerkiksi kotitalouksille jaettavat tiettyihin käyttötarkoituksiin suunnatut elvytyssetelit voisivat tulla kyseeseen.

Toisaalta suhdannetilanteen parantuessa ja kireän korkoympäristön jatkuessa on finanssipolitiikan linjaa mahdollisesti kiristettävä. Koska hallituksen toimet toistaiseksi ovat kohdentuneet yksinomaan menopuolelle, olisi perusteltua tässä tapauksessa keskittää jatkotoimenpiteet verotuksen kiristämiseen. Hallituksen julkilausuttuna tavoitteena on hyvinvointivaltion rahoitusperustan turvaaminen. Pohjoismainen hyvinvointimalli edellyttää korkeaa veroastetta eikä sen ylläpitäminen ole mahdollista keskimääräisellä länsimaisella veroasteella.

Lopuksi on vielä syytä todeta, että hallituksen politiikassa korostuu pyrkimys vahvistaa julkista taloutta erilaisten työmarkkinoihin kohdentuvien työvoiman neuvotteluasemaa heikentävien ja siten rakenteellista työttömyysastetta potentiaalisesti alentavien toimenpiteiden kautta. Tällaisten toimenpiteiden vaikutus realisoituu kuitenkin vain, jos kysyntäolosuhteet ovat riittävän hyvät. Ylipäätään niiden vaikutus on epäselvä.

Nykyisen hallituksen aloittaessa työllisyysaste oli noussut erittäin korkealle tasolle. Merkittävät parannukset saavutetusta tasosta ovat vaikeita ainakin ilman hyviä kysyntäolosuhteita. Niinpä on syytä pohtia, kuinka korkeaa yhteiskunnallista hintaa halutaan maksaa potentiaalisesti aiempaa vähäisemmästä työllisyysasteen paranemisesta.