Uuden talousajattelun keskus ry:n 14.10.2025 asiantuntijalausunto Eduskunnan valtiovarainvaliokunnalle vuoden 2026 talousarviosta

Olennainen sisältö

- Julkinen bruttovelkasuhde on kasvanut voimakkaasti finanssikriisistä lähtien

- Nettovelkasuhdetta tarkasteltaessa Suomen julkisen talouden tilanne on kuitenkin edelleen eräs euroalueen parhaista

- Bruttovelkasuhteen kasvun taustalla on talouden lähes olematon kasvu vuodesta 2008 alkaen

- Vuonna 2025 talous on alkuvuoden aikana supistunut edellisiin vuosineljänneksiin verrattuna

- Syynä talouden uuteen heikentymiseen on väärin ajoitettu ja liian suuressa mittaluokassa toteutettu finanssipolitiikan kiristäminen

- Vuonna 2026 finanssipolitiikka kiristyy edelleen ja vuoden 2025 kiristystoimet vaikuttavat yhä

- Investointien ja teollisuuden tilauksien kasvu vahvistavat kasvunäkymiä vuonna 2026, mutta julkisen ja yksityisen kulutuksen näkymät ovat heikot

- Finanssipolitiikan keventäminen hallituksen kaavailemasta linjasta olisi perusteltua, jotta talouden paluu vahvalle kasvu-uralle vuonna 2026 voitaisiin varmistaa

- Julkisen velkasuhteen supistaminen ilman talouskasvun elpymistä ei ole mahdollista

1 Makrotalouden tilanne ja finanssipolitiikan linja

Vuoden 2026 talousarvio annetaan sekä pitkään jatkuneen heikon taloudellisen kehityksen että vaikeutuneen suhdannetilanteen kontekstissa. Hallituksen finanssipolitiikkaa ohjaa hallitusohjelman perusteella ennen kaikkea pyrkimys taittaa pitkään jatkunut julkisen velkasuhteen kasvu.

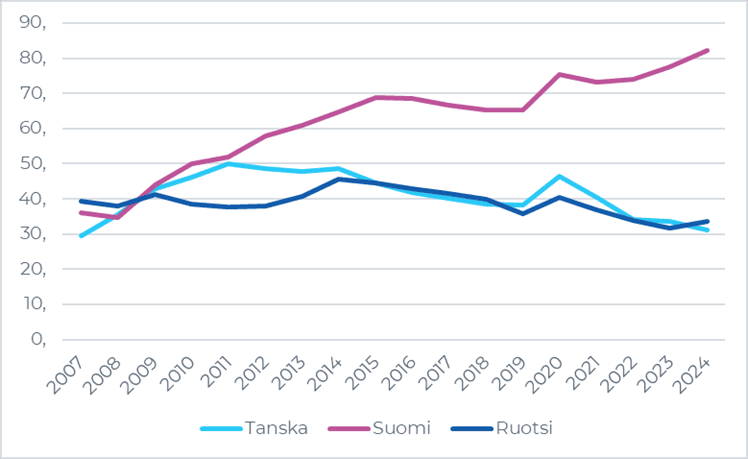

Vuonna 2024 Suomen julkinen bruttovelkasuhde nousi jo yli 80:een prosenttiin ja velkasuhteen nousu jatkuu valtiovarainministeriön ennusteiden mukaan myös hallituskauden loppuun saakka. Merkittävin kasvu julkisessa velkasuhteessa nähtiin vuosina 2008–2015, jolloin velkasuhde hämmästyttävästi kaksinkertaistui alle 35 prosentista noin 70 prosenttiin. Näin lyhyessä ajassa tapahtunutta velkasuhteen nousua voidaan pitää kansainvälisestikin poikkeuksellisena.

Kuvio 1. Julkinen velka/BKT (%) Tanskassa, Suomessa ja Ruotsissa 2007–2024. Lähde: Eurostat.

Vuosina 2015–2024 julkinen bruttovelkasuhde on kasvanut alle 15 prosenttiyksikköä, mitä voidaan pitää suhteellisen maltillisena kehityksenä ottaen huomioon tälle aikavälille sisältyneet koronakriisin, Venäjän Ukrainassa aloittaman sodan sekä vuosien 2022–2023 inflaatiokriisin vaikutukset. Suomen erkaantuminen muiden Pohjoismaiden julkisen velan tasosta tapahtui nimenomaan aikavälillä 2008–2015 – ei tätä seuranneilla hallituskausilla.

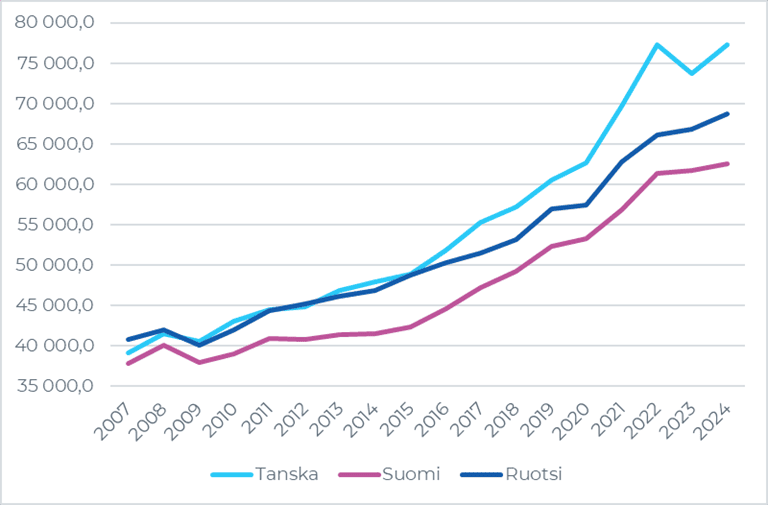

Syy vuosien 2008–2015 julkisen velkasuhteen heikkoon kehitykseen oli Suomen talouskasvun pysähtymiseen finanssikriisiin. Vielä vuonna 2008 Suomen ostovoimakorjattu asukasta kohden laskettu BKT oli käytännössä identtinen Tanskaan ja Ruotsiin verrattuna. Vuonna 2015 Suomen asukasta kohden laskettu BKT:n taso oli kuitenkin jäänyt jo noin 17 prosenttia Ruotsista ja Tanskasta.

Kuvio 2. Bruttokansantuote asukasta kohden Suomessa, Tanskassa ja Ruotsissa 2007–2024 (käyhin hinnoin, ostovoimakorjattu). Lähde: OECD.

Suomen talouden ongelmien taustalla olivat matkapuhelinalan romahdus ja paperiteollisuuden aseman heikentyminen maailmantaloudessa. Myös kansallisen valuuttakurssijouston puuttuminen vaikeutti toipumista.

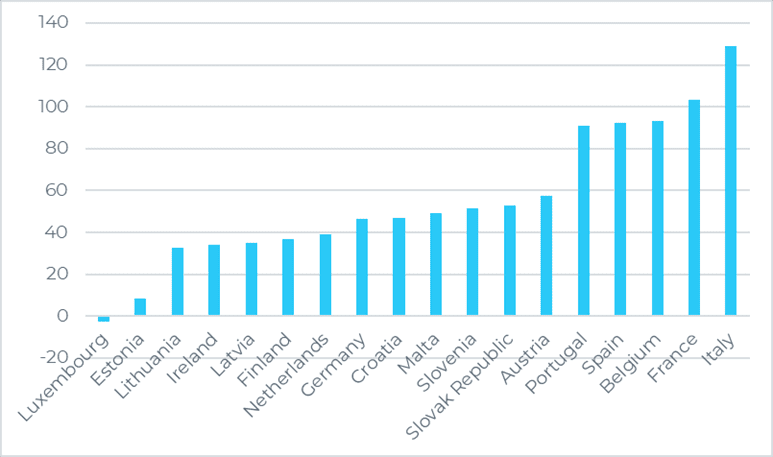

Toisaalta julkisen talouden tilanne ei pitkään jatkuneesta heikosta kehityksestä huolimatta ole yhtä heikko kuin julkisesta keskustelusta voisi kuvitella. Nettovelalla mitattuna Suomen julkisen sektorin velkasuhde on edelleen koko euroalueen paras heti Luxemburgin ja Viron jälkeen (ks. Kuvio 3). Tässä esitetty nettovelkalukema ei pääosin sisällä sosiaaliturvarahastojen varallisuutta, joten myöskään tulevat eläkevastuut eivät heikennä Suomen hyvän nettovelkasuhteen tarjoamaa liikkumatilaa tässä tarkastelussa.

Yleisesti voidaan todeta, että vahvan nettovelkaantumisaseman merkityksen korostaminen julkisessa retoriikassa olisi suotavaa myös kansainvälisten luottomarkkinoiden ja luottoluokittajien arvioinnin näkökulmasta. Epärealistisen pessimistinen kotimainen arviointi julkisen talouden tilasta saattaa välittyä myös kansainväliseen tarkasteluun haitallisella tavalla.

Kuvio 3. Euroalueen jäsenmaiden nettovelka/BKT (%). Lähde: IMF.

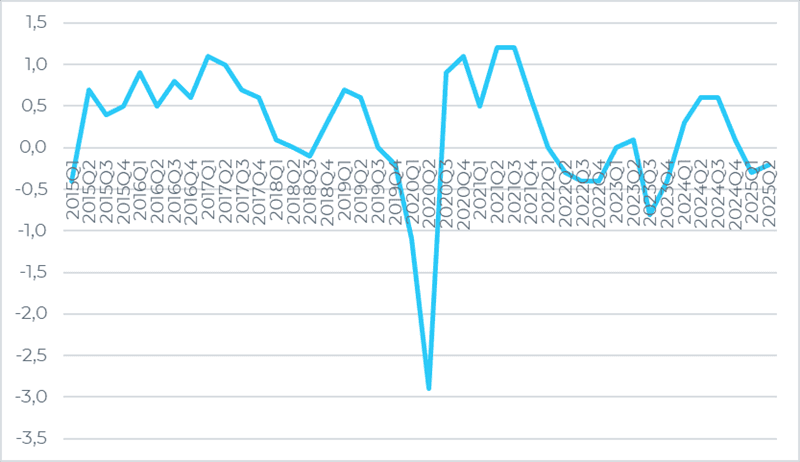

Vuonna 2025 Suomen talous on jälleen supistunut vuoden 2024 kituliaan kasvun jälkeen. Vaikuttaa selvältä, että finanssipolitiikan ajoituksen ja mitoituksen virheet ovat johtaneet paluuseen taantumaan. Vuonna 2025 hallituksen finanssipolitiikka on ollut erityisen kiristävää, kun sopeutustoimien mittaluokka BKT:een on ollut peräti 1,2% finanssipolitiikan oltua vielä edellisenä vuonna neutraalia.

Kuvio 4. BKT:n kasvu (%) vuosineljänneksittäin edelliseen vuosineljännekseen verrattuna, 2015Q1–2025Q2. Lähde: Tilastokeskus.

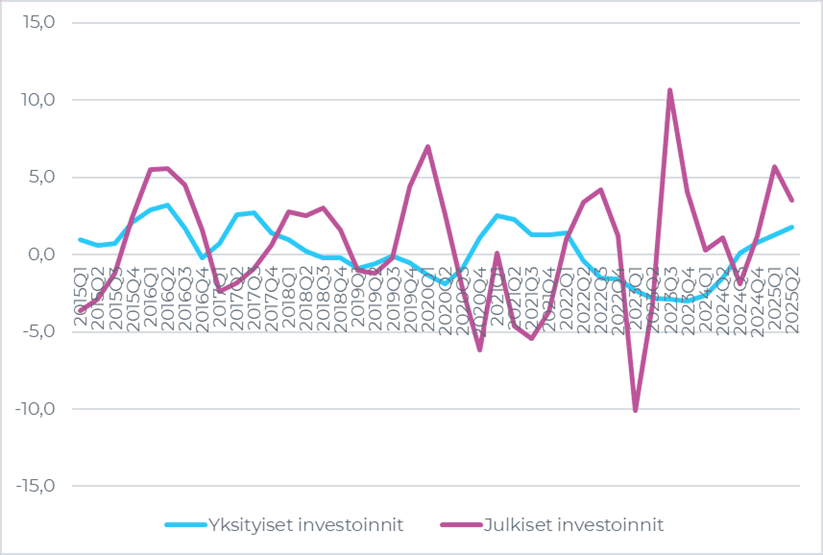

Sopeutustoimien vaikutus tulee ilmeiseksi, kun tarkastellaan investointien ja viennin kehitystä. Investoinnit ovat kasvaneet alkuvuonna 2025 yllättävänkin hyvin eikä vienninkään kehitys ole ollut aiempaa heikompaa. Näin ollen kokonaistuotannon heikko kehitys on johtunut sekä yksityisen että julkisen kulutuksen supistumisesta.

Kuvio 5. Yksityisten ja julkisten investointien kasvu (%) edelliseen vuosineljännekseen verrattuna, , 2015Q1–2025Q2. Lähde: Tilastokeskus.

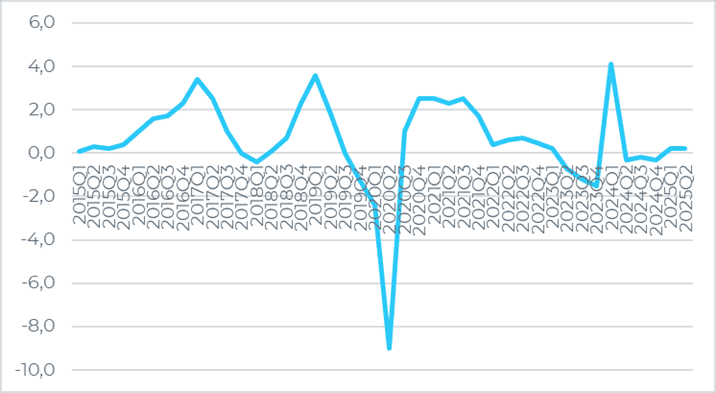

Kuvio 6. Tavaroiden ja palveluiden viennin kasvu (%) edelliseen vuosineljännekseen verrattuna. Lähde. Tilastokeskus.

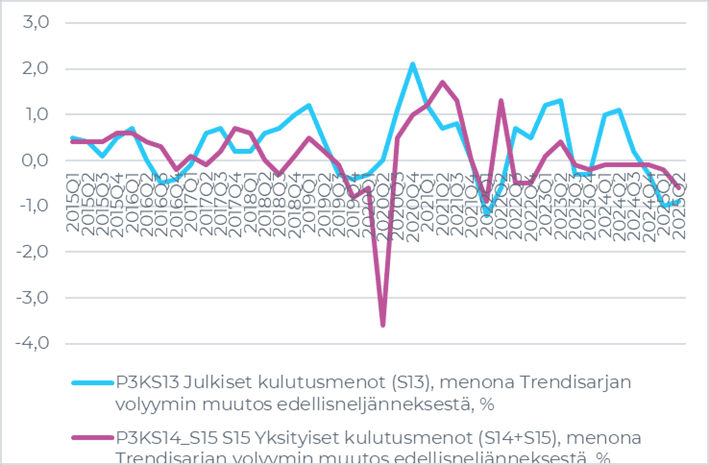

Yksityinen kulutus on kehittynyt koko hallituskauden ajan heikosti, mutta se kääntyi jyrkempään laskuun vuoden 2025 aikana, vaikka investointien kehitys on ollut samaan aikaan vahvaa. Ainoa muutos aiempaan on ollut julkisten kulutusmenojen voimakas supistuminen loppuvuodesta 2024 alkaen. Tällä on ollut sekä suoraan vaikutusta kokonaiskysyntään että myös finanssipolitiikan kerroinvaikutuksen kautta merkittävä lisäsupistusvaikutus yksityiseen kysyntään. Näin finanssipolitiikan kiristäminen on viivästyttänyt Suomen talouden toipumista ja heikentänyt työllisyystilannetta.

Kuvio 7. Yksityisten ja julkisten kulutusmenojen kasvu (%) edelliseen neljännekseen verrattuna. Lähde: Tilastokeskus.

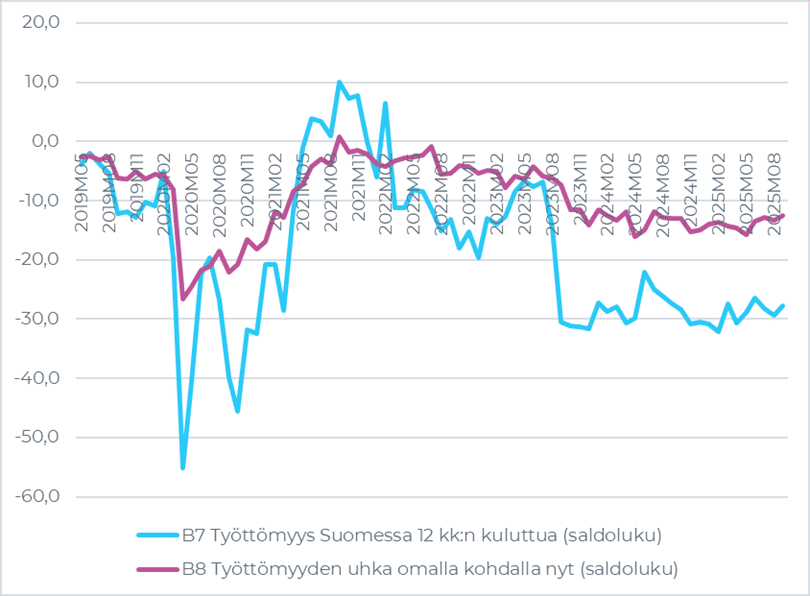

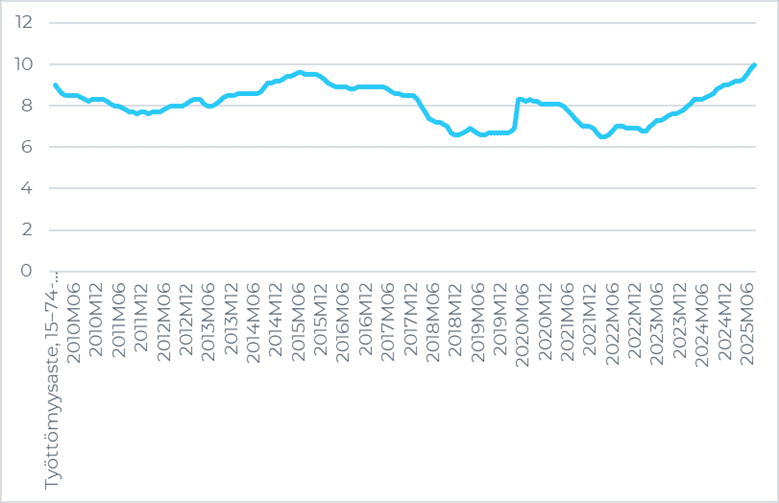

Erityisen paljon kuluttajien luottamusta ja siten yksityistä kulutusta on vähentänyt työttömyyden pelko, mikä on ymmärrettävää työttömyysasteen trendin noustua peräti kymmeneen prosenttiin elokuussa 2025. Julkisuudessa työttömyysasteen nousua on vähätelty viittaamalla työttömyysetuuksien saajien määrän työttömyysasteen kasvua hitaampaan kasvuun. Historiallisesti tarkasteltuna työttömyysasteen ja etuuksien saajien määrän välillä on kuitenkin aina ollut pientä heilahtelua eikä nyt havaittu ero ole erityisen suuri.

Kuvio 8. Kuluttajien luottamus (2019–2025/8). Oletukset Suomen työttömyyden kehityksestä ja omasta työttömyysriskistä. Lähde: Tilastokeskus.

Kuvio 9. Työttömyysasteen (15–74-vuotiaat) trendi (%) 2010–2025/8. Lähde: Tilastokeskus.

Vuonna 2026 finanssipolitiikan viritys on edelleen kiristävä, vaikka vuosittainen impulssivaikutus on vuotta 2025 pienempi. Kuitenkin vuoden 2025 finanssipolitiikan merkittävä kiristys ulottuu vaikutuksiltaan vielä vuoteen 2026 ja tätä pidemmällekin. Näin ollen talouden kasvu riippuu siitä, voivatko vienti ja investoinnit kasvaa niin paljon, että ne peittäisivät alleen kokonaiskulutuksen heikon kehityksen.

Tässä valossa finanssipolitiikan keventäminen vuodelle 2026 olisi perusteltua. Investointien ja teollisuuden tilauksien kasvu antavat mahdollisuuksia päästä takaisin kasvu-uralle. Tämä ei kuitenkaan toteudu, ellei myös kokonaiskulutusta saada elpymään.

Historiallisesti Suomen julkinen velkasuhde on taittunut aina vähintään kohtalaisen talouskasvun olosuhteissa. Sen sijaan heikon kasvun tai talouden supistumisen olosuhteissa edes voimakas finanssipolitiikan sopeuttaminen ei ole auttanut[1]. Samoja tuloksia on saatu myös kansainvälisesti: IMF:n laajassa eri maiden sopeutustoimia koskeneessa tutkimuksessa todettiin vuonna 2025, että finanssipolitiikan sopeuttaminen on lähes aina epäonnistunut julkisen velkasuhteen taittamisessa maassa kuin maassa[2]. Keskeinen syy tälle on sopeutustoimien ajoittaminen huonoon suhdanteeseen.

Väärin ajoitettu sopeutus ei ainoastaan lykkää talouden kasvun käynnistymistä, vaan voi johtaa myös niin sanotun hystereesivaikutuksen kautta koko talouden tuotantopotentiaalin heikentymiseen. Tämä johtuu esimerkiksi työttömyyden pitkittyessä tapahtuneesta työttömien työkyvyn heikentymisestä että pitkäaikaistyöttömien stigmatisoitumisesta, mitkä nostavat rakenteellista työttömyysastetta ja vähentävät tulevaisuudessa käytettävissä olevaa työvoimaa.

Tuoreet arviot Petteri Orpon hallituksen sopeutustoimien kielteisestä vaikutuksesta talouden tuotantopotentiaalin kehitykseen viittaavat jopa lähes kolmen prosentin menetyksiin talouden tuotantopotentiaalissa vuoteen 2031 mennessä hystereesimekanismin vuoksi[3].

Tämänhetkiset poikkeukset EU:n finanssipolitiikan sääntöihin mahdollistaisivat Suomelle noin 2,5 miljardin euron mittaluokassa liikkuvan elvytysohjelman. Hyvin kohdennetut yksityisten investointien tuet ja julkisten investointien lisäykset auttaisivat sysäämään talouden vakaalle kasvu-uralle. Vahvemman kasvun olosuhteissa talouden sopeuttaminen olisi jälleen mahdollista.

Olennaista olisi myös virittää sopeutustoimet siten, että ne eivät loisi esimerkiksi julkisella sektorilla toimiville työntekijöille päättymättömältä vaikuttavaa irtisanomisen uhkaa. Tälläkin hetkellä työvoimasta yli neljännes työskentelee julkisella sektorilla. Jatkuvat signaalit sopeutustoimien jatkamisesta ja kohdentamisesta julkiselle sektorille eivät voi olla vaikuttamatta näiden työntekijöiden ja heidän kotitalouksiensa kuluttamiseen nyt ja jatkossa.

2 Korkotukilainan leikkaaminen

Hallituksen budjettiriihessä esittelemistä uusista päätöksistä merkittävimpänä voidaan pitää kohtuuhintaisen asuntorakentamisen tukemiseen suunnatun korkotukilainavaltuuden lisäleikkaamista 365 miljoonalla eurolla vuodesta 2027 alkaen. Aiemmat leikkauspäätökset huomioon ottaen jää korkotukilainavaltuutta vuodesta 2027 alkaen jäljelle enää 500 miljoonaa, kun taso vielä vuonna 2024 oli lähes 2,3 miljardia euroa.

Tämä tarkoittaa valtion tukeman asuntotuotannon laskemista aiemmalta 2020-luvulla vallinneelta 8000 asunnon tasolta noin 2000 asunnon tasolle. Rakennusalan suhdannetilanne on edelleen heikko, joten päätöksen lyhyen aikavälin vaikutukset ovat ilmeisen negatiivisia.

On lisäksi merkittävä riski, että jos vapaarahoitteinen asuntotuotanto ei käynnisty riittävän voimakkaana, voi korkotuettujen lainojen tarjonnan leikkaaminen johtaa keskipitkällä aikavälillä jopa asuntopulaan. Lisäksi päätöksellä on todennäköisesti kielteisiä vaikutuksia asumisen hintaan ja ennen kaikkea pienituloisten kulutusmahdollisuuksiin.

Lisätietoja:

Lauri Holappa

toiminnanjohtaja, VTT

[email protected]

044 248 6540

[1] Kyyrönen, Otto (2025) Lausunto: Hallituksen esitys eduskunnalle laiksi julkisen talouden hoitamisesta sekä eräiksi siihen liittyviksi laeiksi. Soste ry. https://www.soste.fi/wp-content/uploads/1970/01/SOSTE_lausunto-velkajarru.pdf (viitattu 6.10.2025)

[2] Ando, Sakai; Prachi Mishra; Nikhil Patel; Adrian Peralta-Alva & Andrea F. Presbitero (2025) “Fiscal consolidation and public debt”. Journal of Economic Dynamics and Control. https://doi.org/10.1016/j.jedc.2024.104998

[3] Lainà, Patrizio (2025) ”Orpon hallituksen sopeutuksen hystereesivaikutus”. Kansantaloudellinen aikakauskirja 121 (2), 132–144.