Hallitus tuo syksyllä eduskunnan käsittelyyn esityksensä kansallisesta velkajarrusta. Esityksen ytimessä on uusi 40 prosentin tavoite julkiselle velkasuhteella. Velkasuhteen on laskettava vähintään keskimäärin prosenttiyksikön edestä vuosittain kahdeksan vuoden tarkasteluperiodin sisällä, ja finanssipolitiikan linja on asetettava tämän mukaisesti. Toisin sanoen mikäli talouskasvun seurauksena velkasuhde ei itsessään taitu vähintään prosenttiyksikön edestä vuosittain, on hallituksen valmisteltava sopeutustoimia, joilla riittävä velan alenema saavutetaan.

Velkajarruesityksen ongelmat voidaan tiivistää seuraavaan päättelyketjuun:

1. Finanssipolitiikkaa ei pitäisi kiristää heikon suhdannetilanteen olosuhteissa. Tällöin finanssipolitiikan kerroinvaikutus on erityisen suuri, eli sopeutustoimista koituu suurta haittaa taloudelle. IMF:n laaja tutkimus sopeutustoimien vaikutuksesta julkisen velan kehitykseen eri maissa havaitsi useimpien sopeutusperiodien epäonnistuneen julkisen velkasuhteen alentamisessa nimenomaan siksi, että sopeutustoimet oli toteutettu väärässä suhdannetilanteessa. Kyse ei ole myöskään vain tilapäisistä ongelmista, vaan kokonaiskysynnän supistaminen heikossa suhdanteessa johtaa myös talouden tuotantopotentiaalin heikentymiseen niin sanotun hystereesimekanismin kautta.

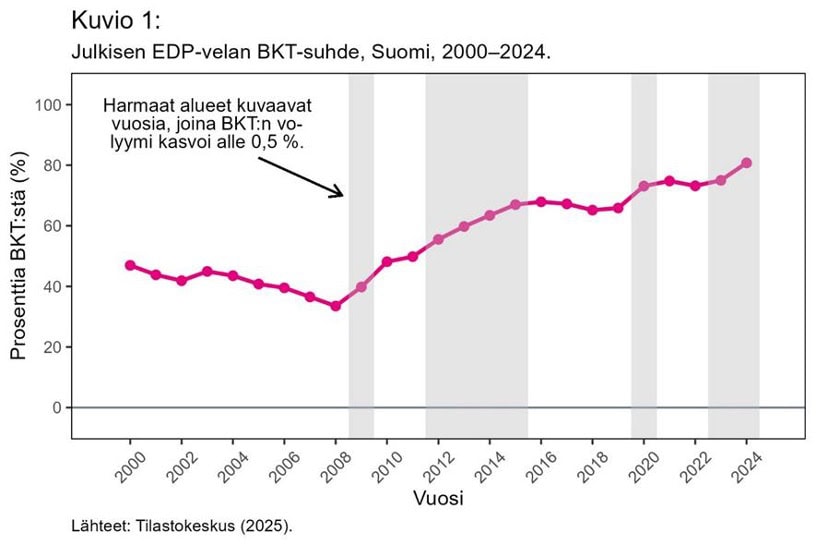

2. Suomessa julkinen velkasuhde on alentunut aina, kun talouskasvu on ollut edes kohtuullisella tasolla.

Kuvio: Otto Kyyrönen / Soste

3. Toisin sanoen velkajarru vaikuttaa lähinnä kasvavan velan olosuhteissa, jotka ovat Suomessa (ja lähes kaikkialla muuallakin) supistuvan tai vain kituliaasti kasvavan talouden tilanteita, jolloin kokonaistuotannon taso on tuotantopotentiaalin alapuolella eikä finanssipolitiikan kiristäminen ole mielekästä. Sopeutustoimia ei ole myöskään mahdollista lykätä tulevaisuuteen, mikäli suhdannetilanne huonontuu sopeutuskauden loppupuolella. Lykkääminen myös kumuloisi tulevaa sopeutustarvetta ja voisi vaikeuttaa talouden kestävää toipumista.

4. Näin ollen ainoa jäljelle jäävä perustelu velkajarrulle koskee vahvan talouskasvun tilanteita, jolloin velkajarrun voidaan nähdä asettavan perälaudan julkiselle kulutukselle. Tämäkään ei ole kuitenkaan kestävä perustelu kahdesta syystä:

a. Julkinen velkasuhde on Suomessa käytännössä aina taittunut, kun talouskasvu on ollut vahvaa. Meiltä ei löydy historiasta vakuuttavia esimerkkejä, joissa velkasuhde olisi kasvanut vahvan talouskasvun olosuhteissa sen vuoksi, että finanssipolitiikka olisi ollut liian kevyttä.

b. Lakiesityksessä itsessään nimenomaan argumentoidaan, että kohtuullisen talouskasvun olosuhteissa EU:n finanssipolitiikan säännöt rajoittavat Suomen finanssipolitiikkaa enemmän kuin kansallinen velkajarru.

5. Niinpä kansallisella velkajarrulla on merkitystä vain huonossa suhdannetilanteessa, jolloin se edellyttää isompia sopeutuksia kuin EU:n uudet finanssipolitiikan säännöt. Vielä EU-vaatimuksiakin isomman sopeutuksen toteuttaminen heikossa suhdanteessa olisi kuitenkin erittäin haitallista. Esimerkiksi nyt käynnissä olevalla sopeutusperiodilla EU-säännöt tuottivat Suomelle alun perin peräti 15 miljardin euron nettosopeutusvaatimuksen vuoteen 2031 mennessä, mitä saatiin hilattua alemmas vasta myöhemmässä neuvotteluvaiheessa ensimmäiseen sopeutusjaksoon sisältyneiden kevennysmekanismien ansiosta.

6. Velkajarrun puolustajat voivat vielä vedota siihen, että velkajarrun mukaisen sopeutusuran asettava talouspolitiikan arviointineuvosto kuitenkin suosittaisi välttämään huonoon suhdanteeseen ajoittuvaa sopeutusta. Hyvässä tapauksessa näin voi käydä, mutta on myös mahdollista, että neuvosto noudattaisi liian kirjaimellisesti lakitekstiä.

Ylipäätään voidaan kysyä, mitä hyötyä velkajarrusta olisi, jos se parhaassa tapauksessa osoittautuu kuolleeksi kirjaimeksi ja huonoimmassa tapauksessa johtaa epätoivottaviin lopputuloksiin?