Pääministeri Petteri Orpo ja valtiovarainministeri Riikka Purra järjestivät 18.6. tiedotustilaisuuden, jonka piti ennakkotietojen mukaan liittyä EU:n finanssipolitiikan sääntöjen täytäntöönpanoon. Tilaisuudessa Orpo ja Purra kuitenkin kertoivat esittävänsä Suomelle kansallista velkajarrua.

Vasta tilaisuuden jälkeen kävi ilmi, että suunnitteilla on lakiesitys, joka asettaisi 40 prosentin katon Suomen julkiselle velkasuhteelle. Vuodesta 2031 alkaen velkasuhteen tulisi myös laskea vähintään yhdellä prosenttiyksiköllä vuodessa, kunnes velkakatto saavutetaan. Suomen julkinen velkasuhde oli tämän vuoden ensimmäisellä neljänneksellä 83,6 prosenttia eli tavoitteeseen pääsemisessä kestäisi todennäköisesti hyvin pitkään.

EU:n finanssipolitiikan sääntöjen mukaan jäsenmaan velkasuhde saa olla enintään 60 prosenttia BKT:stä. Kun velkasuhde on 60–90 prosenttia, sen pitää laskea vähintään 0,5 prosenttiyksiköllä vuodessa, ja kun velkasuhde on yli 90 prosenttia, sen tulee laskea ainakin yhdellä prosenttiyksiköllä vuodessa. Orpon ja Purran ehdotuksessa velkatavoite olisi siis 20 prosenttiyksikköä matalampi ja velkaantumista tulisi vähentää vuosittain selvästi enemmän kuin EU:n finanssipolitiikan säännöt edellyttävät.

Tarkastelemme tässä blogissa Orpon ja Purran velkajarrua koskevaa ehdotusta. Laskemme Euroopan komission DSA-mallilla, millaisia sopeutustoimia Orpon hallituksen olisi pitänyt tehdä, jotta julkinen velkasuhde olisi laskenut keskimäärin yhdellä prosenttiyksiköllä vuodessa vuosina 2026–2031. Analyysin ulottaminen vuoteen 2031 asti havainnollistaa, millaisessa tilassa Suomen talous olisi ollut tämän ja seuraavan vaalikauden aikana, jos velkajarru olisi ollut jo käytössä. Laskelmamme on tarkoitus toimia vain havainnollistavana esimerkkinä, sillä nykytietojen mukaan Orpon ja Purran velkajarrun on tarkoitus tulla voimaan vasta vuodesta 2031 alkaen.

Lisäksi mallinnamme velkajarrun edellyttämien sopeutustoimien vaikutuksia Suomen BKT:n volyymiin. Laskelmamme osoittavat, että Orpon ja Purran ehdottama velkajarru olisi paitsi epärealistinen myös haitallinen Suomen taloudelle. Tästä syystä suosittelemme, että ehdotuksesta luovutaan.

Miten velkajarru olisi vaikuttanut Suomen talouteen vuosina 2025–2031?

Analysoimme Orpon hallituksen sopeutustoimien vaikutuksia huhtikuussa julkaistussa ”Onko lääke vaarallisempi kuin tauti?” -selvityksessä. Tätä varten rakensimme kaksi skenaariota: Maltillisessa skenaariossa finanssipolitiikan kerroin oli 1,4, ja sen vaikutus hävisi lineaarisesti viidessä vuodessa. Realistisessa skenaariossa kerroin oli myös 1,4, mutta hystereesivaikutuksen vuoksi se hävisi lineaarisesti vasta kymmenessä vuodessa.

Mallinnamme alla velkajarrun vaikutuksia laskemalla, kuinka paljon Suomen hallituksen olisi pitänyt sopeuttaa maltillisessa ja realistisessa skenaariossa, jotta velkasuhde olisi laskenut keskimäärin yhdellä prosenttiyksiköllä vuodessa vuosina 2026–2031. Ennen laskelmiin siirtymistä on kuitenkin syytä mainita pari huomionarvoista seikkaa.

Osoitimme selvityksessämme, että Orpon hallituksen sopeutustoimet heikentävät BKT:n volyymia, mikä nostaa julkista velkasuhdetta. Koska jatkuvalla sopeutuksella on merkittäviä kielteisiä vaikutuksia BKT:hen ja velkaantumiseen, Euroopan komission kehittämässä DSA-mallissa velkasuhdetta voidaan pienentää yhdellä prosenttiyksiköllä vuodessa vain ajoittamalla sopeutustoimet yhdelle vuodelle, minkä jälkeen velkasuhde alkaa laskea. BKT:n volyymin supistuminen nostaa kuitenkin velkasuhdetta merkittävästi sopeutusvuonna, minkä vuoksi velkasuhde ei välttämättä lopulta pienene suhteessa sopeutusta edeltäneeseen vuoteen. Tämä nurinkurinen asetelma viittaa siihen, että tavoitetta velkasuhteen vähentämisestä yhdellä prosenttiyksiköllä vuodessa ei todennäköisesti ole mietitty loppuun asti.

Toinen huomionarvoinen seikka on se, että DSA-mallissa sopeutuksen kielteiset vaikutukset kestävät aina vain hetken aikaa, minkä jälkeen talous palaa niin kutsutulle potentiaaliselle tasolleen. DSA-mallissa potentiaalinen taso on määritetty ennalta eli kerroinvaikutus vaikuttaa vain siihen, kuinka nopeasti tai hitaasti talous nousee potentiaaliselle tasolle. Oletus siitä, että taloudella olisi jokin todellisesta historiallisesta kehityksestä riippumaton potentiaalinen taso, jolle se aina automaattisesti palaa, on kiistanalainen. Finanssikriisin jälkeen Suomen talous ajautui stagnaatioon, mikä on merkinnyt selvää poikkeamaa kriisiä edeltäneestä kasvutrendistä (ks. kuvio 2, sivu 32). Vaikkemme ole muuttaneet DSA-mallin toimintaperiaatteita tältä osin, on syytä pitää mielessä, että malli nojaa pitkälti tähän kyseenalaiseen oletukseen.

Nyt voimme siirtyä itse laskelmiin. Tarkastellaan ensin maltillista skenaariota.

Velkajarrun vaikutukset maltillisessa skenaariossa

Laskelmamme perusteella Orpon hallituksen olisi pitänyt sopeuttaa kertaluonteisesti 4,4 prosenttia BKT:stä vuonna 2025, jotta julkinen velkasuhde olisi laskenut keskimäärin yhdellä prosenttiyksiköllä vuodessa vuosina 2026–2031. Nimellisesti tämä olisi tarkoittanut 12,7 miljardin euron sopeutusta yhden vuoden aikana. Luku on yli kolminkertainen suhteessa hallitusohjelmaan kirjattuihin suoriin menoleikkauksiin, jotka on ajoitettu koko hallituskaudelle. Sopeutustavoite olisi saavutettu esimerkiksi lakkauttamalla kokonaan opetus- ja kulttuuriministeriö (8,5 mrd. €), liikenne- ja viestintäministeriö (3,8 mrd. €) sekä ympäristöministeriö (0,3 mrd. €).

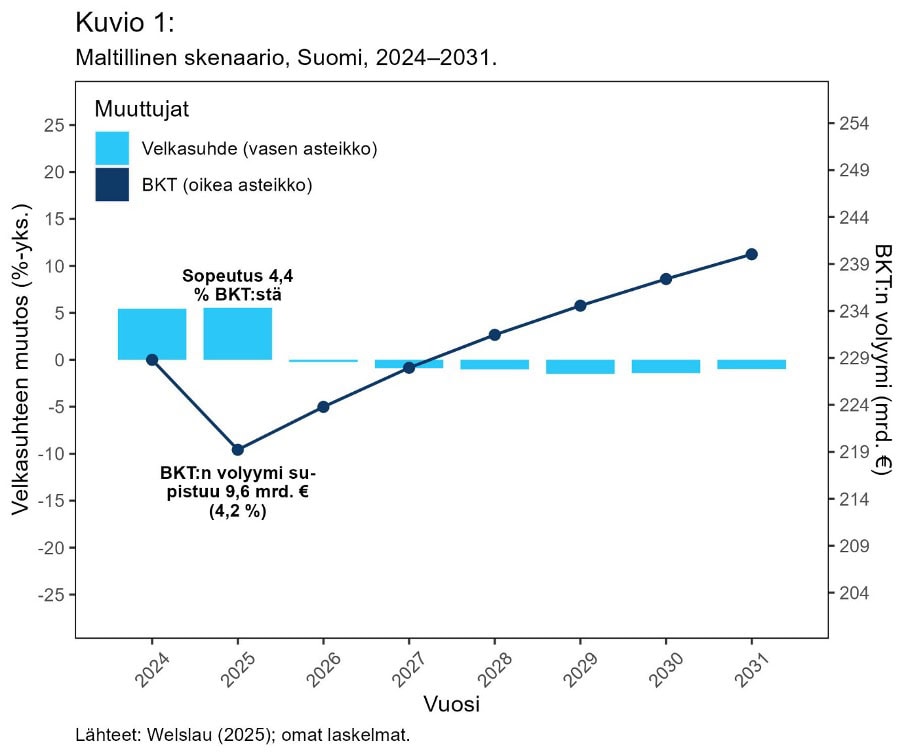

Kuviossa 1 on esitetty velkajarrun edellyttämän sopeutuksen vaikutukset Suomen julkiseen velkasuhteeseen ja BKT:n volyymiin. Vuonna 2025 BKT:n volyymi olisi kutistunut 9,6 miljardia euroa eli 4,2 prosenttia. Vertailukohtana voidaan mainita, että vuonna 2020 – eli koronapandemian alkaessa – Suomen BKT:n volyymi kutistui 2,5 prosenttia. Velkajarrun edellyttämä sopeutus olisi siis aiheuttanut koronapandemiaa suuremman kielteisen kysyntäshokin.

Vuonna 2026 talous olisi alkanut palautua shokista. Vuonna 2031 BKT:n volyymi olisi ollut 8,7 miljardia euroa matalammalla tasolla kuin jos sopeutusta ei olisi lainkaan tehty. Toisin sanoen Suomen talous olisi menettänyt vuoden 2031 tasolla 3,5 prosenttia BKT:stä. Merkittävistä taloudellisista menetyksistä huolimatta julkinen velkasuhde olisi ollut vuonna 2031 vain 0,5 prosenttiyksikköä matalammalla tasolla kuin vuonna 2024, koska sopeutus olisi nostanut velkasuhdetta vuonna 2025.

Oletus siitä, että sopeutuksen kielteiset vaikutukset kestävät vain viisi vuotta, on kuitenkin optimistinen Suomen talouden kohdalla. Tämä johtuu hystereesistä eli taloudellisista prosesseista, joiden vuoksi talous ei palaakaan shokkia tai kriisiä edeltäneeseen tilaansa. Seuraavaksi mallinnamme velkajarrun edellyttämää sopeutusta realistisessa skenaariossa, jossa kerroinvaikutus häviää lineaarisesti kymmenessä vuodessa.

Velkajarrun vaikutukset realistisessa skenaariossa

Realistisessa skenaariossa Orpon hallituksen olisi pitänyt sopeuttaa kertaluonteisesti 7,8 prosenttia BKT:stä vuonna 2025, jotta julkinen velkasuhde olisi laskenut keskimäärin yhden prosenttiyksikön vuodessa vuosina 2026–2031. Nimellisesti tämä olisi tarkoittanut massiivista 22,4 miljardin euron sopeutusta yhden vuoden aikana. Luku on 2,5-kertainen suhteessa Orpon hallituksen vuoden 2024 kehysriihessä ilmoittamaan yhdeksän miljardin euron sopeutustavoitteeseen, joka sisältää niin hallitusohjelmaan kirjatut menoleikkaukset ja 100 000 henkilön työllisyystavoitteen kuin kehysriihessä tehdyt ALV-korotukset ja uudet menoleikkaukset. Säästö olisi vaatinut esimerkiksi sosiaali- ja terveysministeriön (15,3 mrd. €), työ- ja elinkeinoministeriön (3,7 mrd. €), sisäministeriön (2,2 mrd. €) sekä ulkoministeriön (1,2 mrd. €) lakkauttamisen.

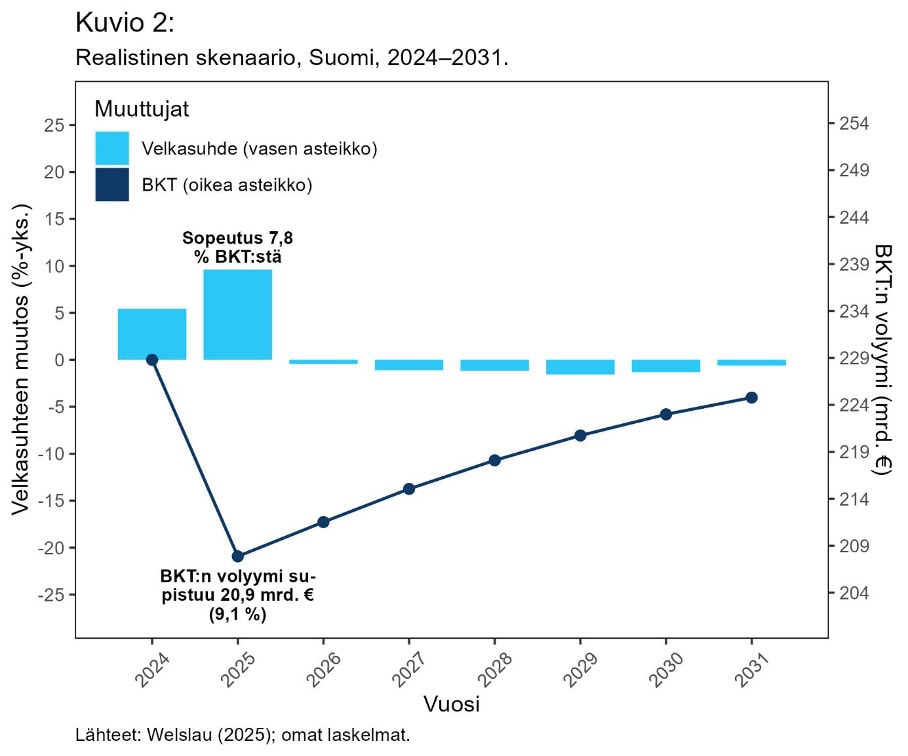

Kuviosta 2 nähdään, että vuonna 2025 BKT:n volyymi olisi kutistunut 20,9 miljardia euroa eli 9,1 prosenttia. Jälleen on hyvä mainita vertailukohtana, että finanssikriisin iskiessä vuonna 2009 Suomen BKT:n volyymi kutistui 8,1 prosenttia. Hallitus olisi siis aiheuttanut päätösperäisesti Suomeen finanssikriisiä suuremman taloudellisen shokin, jos Orpon ja Purran velkajarru olisi ollut voimassa vuosina 2025–2031. Shokki olisi ollut myös suurempi kuin yhtenäkään vuonna Suomen 1990-luvun laman aikana, jolloin BKT:n volyymi kutistui enimmillään 5,9 prosenttia.

Myös realistisessa skenaariossa talous olisi alkanut palautua shokista vuonna 2026. Vuonna 2031 BKT:n volyymi olisi ollut 23,9 miljardia euroa – eli 9,6 prosenttia – matalammalla tasolla kuin jos sopeutusta ei olisi tehty ja 4 miljardia euroa matalammalla tasolla kuin se oli vuonna 2024. Siitäkin huolimatta julkinen velkasuhde olisi vuonna 2031 ollut 3,4 prosenttiyksikköä korkeammalla tasolla kuin vuonna 2024, koska sopeutus olisi nostanut velkasuhdetta niin merkittävästi vuonna 2025.

Suosittelemme luopumaan velkajarrua koskevasta ehdotuksesta

Laskelmamme osoittavat, että vuosina 2025–2031 Orpon ja Purran ehdottama velkajarru olisi synnyttänyt Suomeen suuren kielteisen kysyntäshokin, joka olisi aiheuttanut merkittäviä taloudellisia menetyksiä myös pitkällä aikavälillä. Vuonna 2025 velkajarrun noudattaminen olisi maltillisessa skenaariossa supistanut BKT:n volyymia 9,6 miljardilla eurolla (4,2 % BKT:stä) ja realistisessa skenaariossa 20,9 miljardilla eurolla (9,1 % BKT:stä).

Suomen talous on ollut taantumassa vuoden 2022 lopulta lähtien. Tämän vuoden toukokuussa työttömiä työnhakijoita oli 307 400 ja avoimia työpaikkoja 26 100. Kahden vuoden aikana työttömien määrä on kasvanut 68 500:lla samalla, kun työpaikat ovat vähentyneet 38 300:lla. Suomen työttömyysaste on noussut OECD:n toiseksi korkeimmaksi, ja pitkäaikaistyöttömyys kehittyy uhkaavasti. Häädöt ja asunnottomuus ovat kasvussa.

Nämä ongelmat ovat seurausta siitä, että BKT:n volyymi kutistui 0,9 prosenttia vuonna 2023 ja kasvoi vaivaiset 0,4 prosenttia vuonna 2024. Voi vain kuvitella, mitä tapahtuisi, jos BKT:n volyymi supistuisi 4,2–9,1 prosenttia vuonna 2025.

Yllä olemme olettaneet, että finanssipolitikan kerroin on 1,4, sen kesto on joko viisi tai kymmenen vuotta ja sopeutus vaikuttaa kielteisesti myös niihin maihin, jotka vievät tavaroita ja palveluita sopeuttavaan maahan. Sen sijaan Euroopan komissio olettaa, että kerroin on 0,75, sen kesto on kolme vuotta ja maidenvälisiä heijastusvaikutuksia ei ole.

Kun velkajarrun edellyttämä sopeutustarve lasketaan DSA-mallilla käyttäen komission (epärealistisia) oletuksia, saadaan tulokseksi, että Suomen olisi pitänyt sopeuttaa vuosittain noin 0,9 prosenttia BKT:stä vuosina 2025–2031. Kumulatiivisesti tämä olisi tarkoittanut noin 6,1 prosenttia BKT:stä, joka on nimellisesti 18,9 miljardia euroa.

Estimoitu sopeutustarve olisi pienempi, jos kaikki sopeutustoimet mallinnettaisiin komission oletuksilla vain vuodelle 2025. Epärealistisen pienenä mallinnettu kerroinvaikutus johtaisi kuitenkin tosimaailmassa siihen, että tavoitetta velkasuhteen vähentämisestä yhdellä prosenttiyksiköllä vuodessa ei saavutettaisi, minkä vuoksi sopeutusta määrättäisiin välitarkasteluiden yhteydessä jatkuvasti lisää. Toisin sanoen Orpon ja Purran velkajarru johtaisi – käytetyistä kertoimista riippumatta – joka tapauksessa merkittäviin uusiin sopeutustoimiin Suomessa.

Nähdäksemme Orpon ja Purran velkajarrua koskeva ehdotus ei ole realistinen – laskelmiemme mukaan ehdotus olisi jopa haitallinen Suomen taloudelle. Suosittelemme, että ajatuksesta luovutaan.

Lisäksi on tärkeää korostaa, että laskelmissamme ei ole huomioitu Suomen kasvavia puolustusmenoja. Viime viikolla Nato-maat sitoutuivat nostamaan puolustusmenonsa viiteen prosenttiin BKT:stä vuoteen 2035 mennessä. Suomen puolustusmenojen arvellaan tänä vuonna olevan noin 2,5 prosenttia BKT:stä eli Suomen on nostettava selvästi puolustusmenojaan nykytasosta tavoitteen saavuttamiseksi. Tämä tarkoittaa, että muihin menoeriin kohdistuvat sopeutuspaineet ovat arvioitua suuremmat, kun kansallisen poikkeuslausekkeen voimassaolo päättyy ja puolustusmenojen kasvu otetaan jälleen huomioon vuodesta 2029 alkaen.

Viime tiistaina valtiovarainministeriön kansliapäällikkö Juha Majanen kirjoitti kolumnissaan, että seuraavankin hallituksen tulisi sopeuttaa ensi vaalikaudella noin 6–10 miljardin euron edestä. “Onko lääke vaarallisempi kuin tauti?” -selvityksessä mallinsimme 9 miljardin euron sopeutustoimien vaikutuksia Suomen talouteen vuosina 2025–2031. Havaintomme siitä, että sopeutus luo Suomeen pitkäkestoisen taantuman ja nostaa julkista velkasuhdetta, pätee myös Majasen ehdottamiin sopeutustoimiin.

Ainut realistinen keino velkasuhteen vähentämiseksi on investointien lisääminen julkisten investointien ja hyvin kohdennettujen yksityisten investointien tukemisen kautta. Investoinnit elvyttäisivät kysyntää ja työllisyyttä sekä edistäisivät työn tuottavuuden kehitystä. Tämä hyödyttäisi Suomen taloutta ja yhteiskuntaa laajasti.

Otto Kyyrönen ja Lauri Holappa

Kyyrönen työskentelee SOSTEn pääekonomistina. Holappa on UTAKin toiminnanjohtaja.