Asiantuntijalausunto on annettu Eduskunnan valtiovarainvaliokunnalle, talousvaliokunnalle ja työelämä- ja tasa-arvoasiainvaliokunnalle Valtioneuvoston selonteosta julkisen talouden suunnitelmasta vuosille 2026-2029.

Olennainen sisältö

- Julkisen talouden suunnitelman mukaisilla päätöksillä finanssipolitiikka keventyy hiukan, mutta säilyy edelleen selvästi kiristävänä suhteutettuna hallituskauden alkuun

- Vallitsevassa suhdannetilanteessa finanssipolitiikan keventäminen on oikea ratkaisu, mutta kevennyksen ajoitus, mittaluokka ja kohdentuminen eivät ole täysin onnistuneita

- Uudet kasvutoimenpiteet astuvat täysimääräisesti voimaan vasta vuonna 2027, mutta Valtiovarainministeriön mukaan tälläkin hetkellä Suomen tuotantokuilu on 2,2 prosentissa

- Sopeutustoimien nettomääräinen mittaluokka vastaa noin prosenttia bruttokansantuotteesta kevennystoimenpiteiden jälkeenkin suhteessa hallituskauden alun tilanteeseen

- Lausunnossa esitettyjen simulaatioiden valossa on suuri riski, että sopeutustoimet johtavat sekä BKT:n kasvun heikentymiseen että julkisen velkasuhteen kasvuun

- Sopeutustoimet olisi jätettävä tilanteeseen, jolloin kasvuolosuhteet ovat normalisoituneet ja finanssipolitiikan kerroin laskenut nykyistä matalammaksi

- Yhteisöverotuksen alentamista on tutkimuskirjallisuuden valossa vaikea pitää mielekkäänä kasvutoimenpiteenä

- Pieni- ja keskituloisten ansiotuloverotuksen alentaminen tukee kokonaiskysyntää jonkin verran, mutta isommat kerroinvaikutukset olisi saatavilla julkisilla investoinneilla ja yksityisten investointien tukemisella

- Ylimpien marginaaliverojen alentamiseen saattaa liittyä dynaamisia vaikutuksia, mutta niidenkin täyteen itserahoittavuuteen on syytä suhtautua erittäin varauksellisesti

- Työllisyys heikentyy ja työttömyys kasvaa edelleen, mikäli kysyntäolosuhteet eivät parane merkittävästi

- Nopeimmin työllisyystilannetta voisi parantaa finanssipolitiikan linjaa muuttamalla

- Toteutetut työmarkkinareformit eivät vaikuta todelliseen työllisyyteen, vaan abstraktiin arvioon rakenteellisesta työttömyysasteesta

- Rakenteelliseen työttömyysasteeseen vaikuttaa myös pitkään jatkuneesta kysyntäperäisestä taantumasta johtuva hystereesi-ilmiö

1. Johdanto

Hallituksen vuosille 2026–2029 laatiman julkisen talouden suunnitelman (JTS) merkittävimmät erot aiemmin tällä hallituskaudella laadittuihin suunnitelmiin verrattuna liittyvät finanssipolitiikan linjaan ja pyrkimyksiin vauhdittaa talouskasvua. Aiemmin hallituskaudella tehdyt finanssipoliittiset päätökset ovat olleet systemaattisesti kiristäviä ja talouskasvua on pyritty tukemaan kustannusneutraaleilla keinoilla. Nyt esitettävään JTS:aan sisältyvät päätökset keventävät varovaisesti finanssipolitiikan linjaa, vaikka linja kokonaisuudessaan säilyy selvästi kiristävänä.

Harkinnanvaraisilla päätöksillään hallitus esittää finanssipolitiikan keventämistä vuosina 2026 ja 2027 nettomääräisesti yhteensä noin miljardilla eurolla aiempaan verrattuna. Tästä huolimatta finanssipolitiikka säilyy nettomääräisesti noin 2,5 miljardia euroa eli noin 0,9 prosenttia kiristävänä kumpanakin vuonna suhteessa hallituskauden alun tilanteeseen. Vuonna 2025 finanssipolitiikka on jopa vielä tätä hiukan kiristävämpää hallituskauden alkutilanteeseen verrattuna.

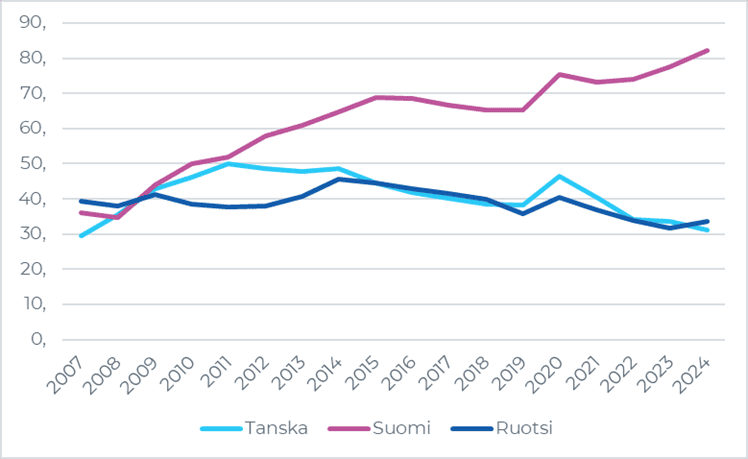

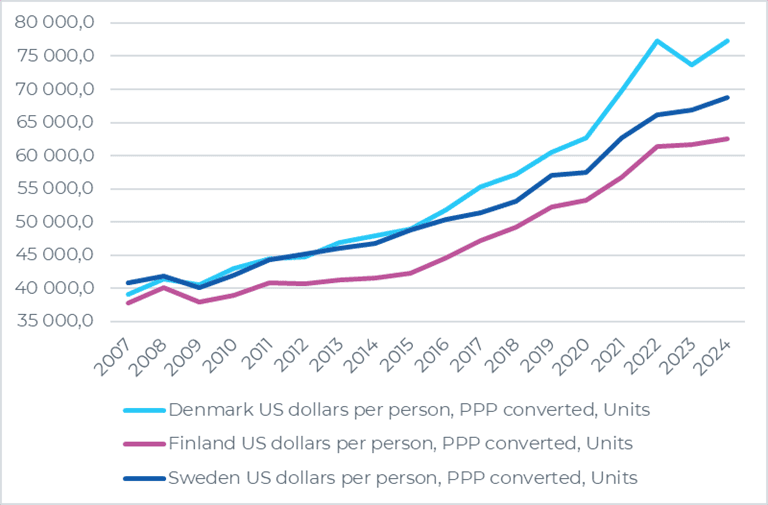

Finanssipolitiikan keventymisestä huolimatta hallituksen keskeisimpänä tavoitteena on edelleen julkisen talouden suunnitelman mukaan edelleen julkisen velkaantumisen taittaminen. Tätä voidaan pitää perusteltuna. Kuvioista 1 ja 2 nähdään, että Suomen julkisen velkasuhteen nousu Ruotsia ja Tanskaa selvästi korkeammalle tasolle tapahtui juuri 2010-luvun alkupuolella, jolloin Suomen talous ei kasvanut käytännössä lainkaan, kun taas Ruotsin ja Tanskan taloudet kasvoivat. Myös vuosina 2011–2015 finanssipolitiikkaa kiristettiin selvästi, mutta julkisen talouden vakauttaminen finanssipolitiikan keinoin heikossa suhdannetilanteessa osoittautui tällöinkin mahdottomaksi.

Kuvio 1. Julkinen velka/BKT (%) Tanskassa, Suomessa ja Ruotsissa 2007–2024. Lähde: Eurostat.

Kuvio 2. Ostovoimakorjattu BKT/capita Tanskassa, Suomessa ja Ruotsissa 2007–2024. Lähde: OECD.

Suhdannetilanne on tälläkin hetkellä vaikea. Vuonna 2024 Suomen talous supistui toista vuotta peräkkäin ja työttömyysasteen trendiluku on noussut jo yli yhdeksään prosenttiin. Valtiovarainministeriö arvioi talouden tuotantokuilun olevan 2,2 prosenttia tänä vuonna. On kuitenkin mahdollista, että tosiasiassa tuotantokuilu on tätäkin suurempi, jos rakenteellisen työttömyysasteen arvioinnissa käytetään viime aikoina kehitettyä BECRU-estimaattia perinteisen NAIRU-estimaatin sijaan (Lichtenberger ym. 2025).

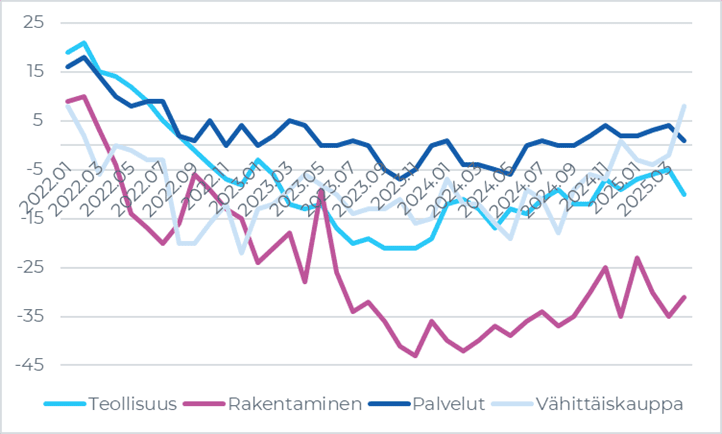

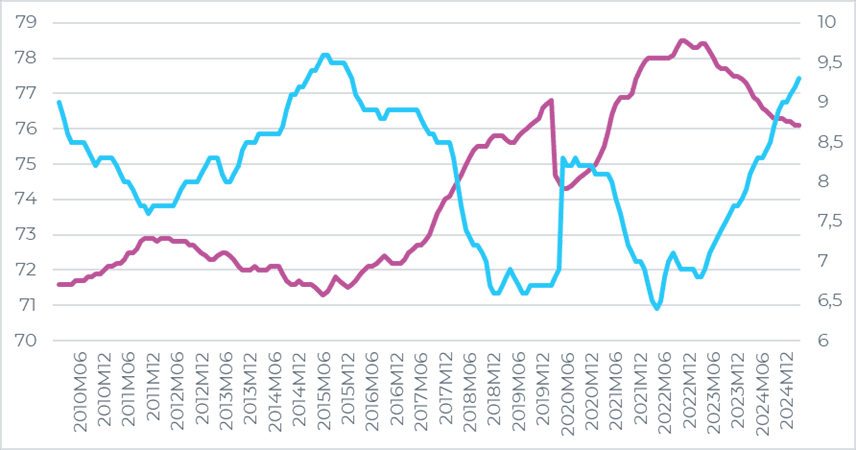

Nopeaa käännettä parempaan ei myöskään näytä olevan tulossa. Kuviosta 4 nähdään kuluttajien talousluottamuksen olevan edelleen heikkoa – sama pätee rakentamisen ja teollisuuden alan yritysten luottamukseen (Kuvio 3). Vähittäiskaupan alan luottamus on voimistunut selvästi, mutta tämä tuskin riittää merkittävän suhdannekäänteen aikaansaamiseen.

Kuvio 3. Elinkeinoelämän luottamusindikaattorit. Lähde: EK.

Kuvio 4. Kuluttajien luottamusindikaattori. Lähde EK & Tilastokeskus.

Kokonaisuudessaan voidaankin havaita, että Suomen BKT on selvästi tuotantopotentiaalin alapuolella ja Suomen talous on taantumassa. Viimeaikaisten Kansainvälisen valuuttarahaston (IMF) tekemien laajojen tutkimusten valossa finanssipolitiikan kiristäminen heikossa suhdannetilanteessa ei juuri koskaan johda julkisen velkasuhteen taittumiseen (ks. Ando ym. 2025). Tämä johtuu siitä, että taantumassa finanssipolitiikan kerroinvaikutus nousee normaalia suuremmaksi, minkä seurauksena kiristävän finanssipolitiikan kielteiset vaikutukset kokonaistuotantoon ylittävät meno- ja tulopuolen harkinnanvaraisten erien sopeutusvaikutukset.

Finanssipolitiikan keventämistä voidaankin pitää hallituksen julkilausumiin päämääriin nähtynä johdonmukaisena ratkaisuna, vaikka täysimääräisesti kevennys astuu voimaan vasta vuonna 2027, mitä ei voida pitää nykyisessä suhdannetilanteessa perusteltuna. Uusien päätösten vaikuttavuutta tutkittaessa olennaista on myös arvioida, onko finanssipolitiikan keventämisen mittaluokka oikea ja ovatko kasvutoimien kohdennukset tehokkaita.

2. Finanssipolitiikan linja ja hystereesi

Hallituksen finanssipoliittisen linjan[1] vaikutuksia bruttokansantuotteen (BKT) ja julkisen velkasuhteen kehitykseen on simuloitu tuoreessa UTAKin selvityksessä (ks. Kyyrönen ym. 2025). Selvityksessä hyödynnettiin komission velkakestävyysanalyysiä, mutta mukautettiin finanssipolitiikan kerroinvaikutus tutkimuskirjallisuutta vastaavalle tasolle[2]. Samalla finanssipolitiikan vaikutuksen kestoa mukautettiin, jotta tarkastelussa voitaisiin ottaa huomioon niin sanottu hystereesi-ilmiö – eli lyhytaikaisen työttömyyden pitkittyminen ja tästä seuraava tuotantopotentiaalin heikentyminen[3].

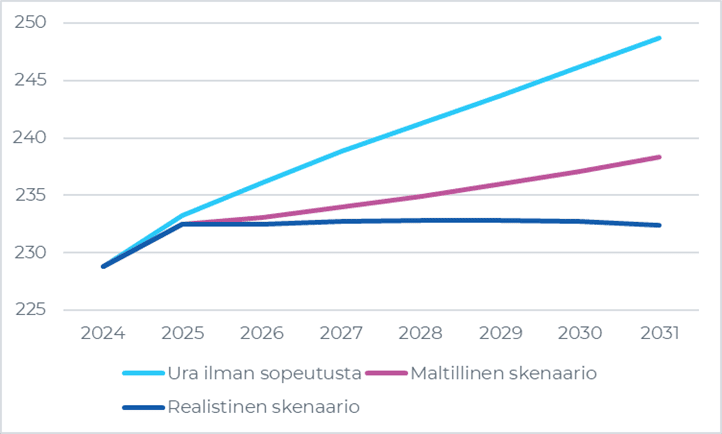

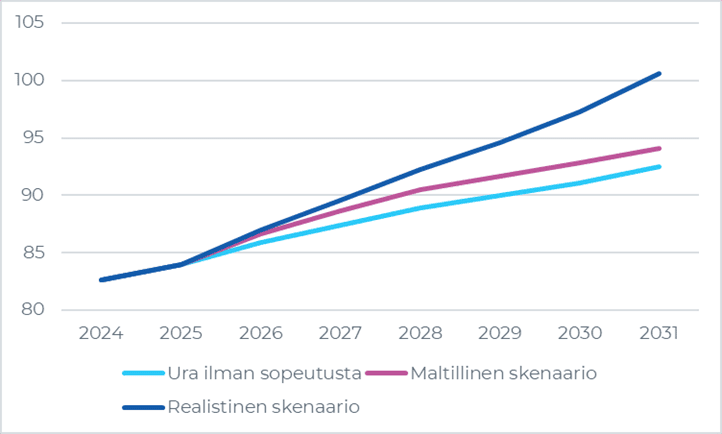

Kuviossa 5 tarkastellaan BKT:n volyymin ja julkisen velkasuhteen kestoa, jos finanssipolitiikan vaikutus on viisi vuotta (maltillinen skenaario) tai 10 vuotta (realistinen skenaario). Kuvio 6 taas kuvaa julkisen velkasuhteen kehitystä samoilla skenaarioilla. 10 vuoden vaikutuksen sisältävää skenaariota voidaan pitää realistisempana, koska se ottaa paremmin huomioon hystereesi-ilmiön, jolle on löydetty tutkimuskirjallisuudesta huomattavaa näyttöä (ks. esim. Ball & Onken 2021; Lainà 2021; Cerra ym. 2020).

Kuvio 5. BKT:n volyymin kehitys ilman sopeutustoimia ja sopeutustoimilla, jos finanssipolitiikan vaikutuksen kesto on 5 tai 10 vuotta. Lähde: UTAK.

Kuvio 6. Julkisen velkasuhteen kehitys ilman sopeutustoimia ja sopeutustoimilla, jos finanssipolitiikan vaikutuksen kesto on 5 tai 10 vuotta. Lähde: UTAK.

Kuvioista nähdään, että kummassakin skenaariossa vaikutukset BKT:n volyymin kehitykseen ovat merkittäviä ja molemmissa tapauksissa julkinen velkasuhde nousee yli 90 prosenttiin. Toisin sanoen realistisilla finanssipolitiikan kerrointa ja hystereesivaikutusta koskevilla oletuksilla ja komission velkakestävyysanalyysin parametreillä finanssipolitiikan sopeutus epäonnistuu keskeisimmässä tavoitteessaan eli velkasuhteen taittamisessa.

UTAKin selvityksen tarkastelujakso päättyy vuoteen 2031, jolloin myös EU:n uusien finanssipolitiikan sääntöjen mukainen ensimmäinen sopeutusjakso päättyy. Velkasuhteen nouseminen yli 90 prosenttiin todennäköisesti pakottaisi Suomen entistä tiukemmalle sopeutuskuurille, koska sääntöihin sisältyvän velkaturvalausekkeen mukaan vuotuinen sopeutusvaade kaksinkertaistuu 90 prosentin velkasuhderajan jälkeen. Näin ollen Suomen talous kohtaa uuden negatiivisen kysyntäshokin vuoden 2031 jälkeen, mikäli UTAKin simulaatioiden mukainen kehitys toteutuu. Tällaisessa skenaariossa olisi todennäköistä, että velkasuhde ei pääse taittumaan edes pidemmällä aikavälillä.

Esitettyjen laskelmien valossa on selvää, että hallituksen toteuttamat finanssipolitiikan sopeutustoimet vaikuttavat kielteisesti talouskasvuun. Yhtälailla on hyvin todennäköistä, että vaikutus ulottuu myös talouden tuotantopotentiaaliin hystereesimekanismin kautta.

Näin ollen tuore päätös keventää finanssipolitiikan linjaa on oikea. Tuotantokuiluun suhteutettuna olisi kuitenkin tarvittu noin neljän miljardin euron mittaluokassa olevaa elvytystä. Lisäksi elvytyksen olisi pitänyt astua välittömästi voimaan, jotta hystereesivaikutukset saataisiin minimoitua.

Sopeutustoimien kielteinen vaikutus julkiseen talouteen on ennen kaikkea riippuvaista kysyntäolosuhteiden kehityksestä. Ilman merkittävää kokonaiskysynnän kasvua finanssipolitiikan kerroinvaikutus jää niin suureksi, että sopeutustoimet kasvattavat julkista velkaantumista kielteisen kasvuvaikutuksen lisäksi.

Ilman ulkopuolisia vaikutuksia tapahtuva ja mihinkään perustumaton yksityisen investointi- ja kulutushalukkuuden kasvu ei vaikuta uskottavalta, joten kysyntäolosuhteiden parantuminen edellyttää rahapolitiikan keventämistä edelleen tai ulkomaisen kysynnän kasvua. Etenkään ulkomaisen kysynnän merkittävään kasvuun on vaikea uskoa nykyisessä tilanteessa, jossa kansainvälisen tullisodan riskit ovat huomattavat. Näin ollen ainoa kokonaiskysyntää uskottavasti lisäävä kanava on Euroopan keskuspankin rahapolitiikan kevennysten jatkuminen.

Toistaiseksi rahapolitiikan keventämisen tahti on ollut melko varovainen, joten vaikuttaa epätodennäköiseltä, että se yksin riittää parantamaan kysyntäolosuhteita merkittävästi. Näin ollen UTAKin laskelmat sopeutustoimien kielteisestä vaikutuksesta talouskasvuun ja julkiseen talouteen ovat realistisia.

3. Hallituksen kasvutoimenpiteiden kohdentaminen

Edellä esitettyjen laskelmien valossa hallituksen pyrkimystä keventää finanssipolitiikkaa voidaan pitää perusteltuna, mutta toimenpiteiden mittakaavaa ja ajoitusta puutteellisena. Olennaista on kuitenkin arvioida myös esitettyjen toimenpiteiden kohdennusta.

On hyvin mahdollista, että hallituksen finanssipoliittisen linjan keventyminen ei ole ollut päämäärä itsessään. Toimenpiteitä ei ole perusteltu ensisijaisesti kotimaisen kysynnän tukemisen näkökulmasta. Kokonaiskysynnän näkökulmasta parhaita toimenpiteitä olisivatkin mahdollisimman suoraan investointeja kasvattavat päätökset. Esimerkiksi elinkaareltaan pitkät väyläinvestoinnit tai työvoiman liikkuvuutta tukevat panostukset julkiseen asuntotuotantoon olisivat tehokkaita elvytyskeinoja. Myös pääomasijoittamisen tukeminen Teollisuussijoituksen kautta tai kehittyneen ja korkean jalostusasteen vihreän siirtymän investointien tuet olisivat perusteltavissa mielekkäinä elvytyskeinoina (Kyyrönen ym. 2025, 33).

Uudet kasvutoimenpiteet koostuvat lähes yksinomaan veronkevennyksistä. Viimeaikaisessa tutkimuskirjallisuudessa on kuitenkin osoitettu, että veronalennusten kerroinvaikutus on erityisen matala myös matalasuhdanteessa (ks. Gechert & Rannenberg 2018). Toisaalta on oletettavaa, että pieni- ja keskituloisille suunnattavat ansiotuloverotuksen kevennykset ovat ainakin jokseenkin hyödyllisiä, koska näiden ryhmien rajakulutusalttius on suurituloisia korkeampi. Kysynnän tukemisen näkökulmasta yhteisöveron alentamiselle tai ylimpien marginaaliverojen alentamiselle ei ole perusteita.

Näitä toimenpiteitä onkin perusteltu ennen kaikkea niiden pitkän aikavälin rakenteellisilla vaikutuksilla. Kuitenkin nimenomaan yhteisöveron alentamista on viime aikoina tutkittu niin kansainvälisesti kuin Suomessakin. Laajasti viitatun kymmeniä tutkimuksia yhteen kokoavaan metatutkimuksen perusteella voidaan sanoa, että yhteisöveron alentamisella ei keskimäärin ole minkäänlaisia kasvuvaikutuksia (ks. Gechert & Heimberger 2022).

Suomessa on tutkittu esimerkiksi aiempaa, vielä suurempaa alennusta, yhteisöverotukseen vuosina 2012–2014 (ks. Harju ym. 2022). Tuolloin ainakaan pienten yritysten investoinnit eivät lisääntyneet lainkaan huomattavasta veronalennuksesta huolimatta. Näin ollen veronalennuksella pitää olla massiiviset vaikutukset suuryritysten investointeihin, jos vaikutukset pk-yrityksiin ovat mitättömät. Tämä on hyvin epätodennäköistä etenkin, kun otetaan huomioon, että Suomen yhteisöverotuksen taso oli jo suhteellisen huokea ennen nyt valmisteilla olevaa veronalennusta.

Ylimpien marginaaliverojen alentamista on perusteltu lähinnä Klevenin ym. (2023/2025) tutkimuksella. Tutkimuksessa havaitaan ylimpien marginaaliverojen voivan johtaa lisääntyneeseen työpaikanvaihtamisen intensiteettiin ja siten osaavan työvoiman hakeutumiseen tuottaviin kasvuyrityksiin. Tutkimusta voidaan pitää uskottavana perusteena sille, että ylimpien marginaaliverojen alentaminen saattaa tukea talouskasvua Suomen kaltaisessa korkean verotuksen maassa.

Tässäkin tapauksessa on kuitenkin rohkeaa puhua täydestä itserahoitusasteesta. On syytä ottaa huomioon, että Klevenin tutkimuksessa viitataan laajoihin elinkaaren aikana tapahtuviin vaikutuksiin. Näin ollen tutkimuksessa kuvattujen mekanismien täyden vaikutuksen realisoitumiseen voi kulua jopa vuosikymmeniä. Toisin sanoen myös ylimpien marginaaliverojen alennus hyvin todennäköisesti heikentää julkista taloutta useita vuosia tästä eteenpäin. Veronalennuksen julkista taloutta heikentävät vaikutukset saattavat olla niin pitkäikäisiä, että itserahoittavuuden täysi realisoituminen jopa vuosikymmeniä myöhemmin ei ole enää yhteiskunnallisesti erityisen olennaista.

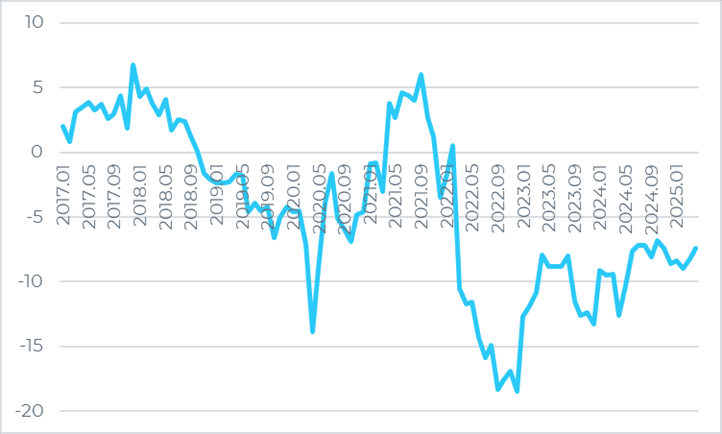

4. Työllisyys ja työttömyys

Työlliyysaste on heikentynyt ja työttömyysaste kasvanut jatkuvasti kuluvan hallituskauden aikana (Kuvio 7). Tämä johtuu ennen kaikkea heikentyneistä kysyntäolosuhteista. Tälläkin hetkellä kasvunäkymät vaikuttavat heikoilta, joten työllisyyden heikentymisen jatkumisen riski on erittäin suuri. Tosiasialliseen työllisyyskehitykseen voidaan tehokkaimmin vaikuttaa kansallisesti finanssipolitiikalla. On poliittisesti harkittava kysymys, kuinka suuri painoarvo hyvälle työllisyydelle talouspolitiikassa annetaan.

Kuvio 7. Työllisyysasteen trendi (vasen asteikko, violetti) ja työttömyysasteen trendi (oikea asteikko, vaaleansininen) (%). Lähde: Tilastokeskus.

Tosiasiallisen työllisyyden lisäksi talouspolitiikassa voidaan tavoitella myös rakenteellisen työttömyysasteen alentamista. Toisin kuin usein ymmärretään rakenteellisella työttömyysasteella ei suoraan viitata pitkällä aikavälillä toteutuvaan työttömyyden tasoon. Kaikkina tulevaisuuden ajanhetkinä vallitseva työllisyys on olennaisesti riippuvaista kulloinkin vallitsevasta kokonaiskysynnän tasosta.

Rakenteellinen työttömyysaste kertoo käytännössä sen teoreettisen työttömyysasteen, jonka alittamisen jälkeen työmarkkinoista tulee liian ”tiukat”. Tämä voi johtaa esimerkiksi palkkavaateiden hallitsemattomaan kasvuun tai siihen, että työnantajat joutuvat käyttämään liikaa resursseja tarvittavan työvoiman rekrytoimiseen. Näin ollen rakenteellista työttömyysastetta voidaan pitää kunkin talouden alimpana mielekkäästi tavoiteltavana tasona.

Rakenteelliseen työttömyysasteeseen voidaan vaikuttaa erilaisilla politiikkatoimenpiteillä. Hallituksen aiemmin tekemät työmarkkinareformit ovat esimerkki toimenpiteistä, joilla voidaan pyrkiä laskemaan rakenteellista työttömyysastetta. On kuitenkin ymmärrettävä, että rakenteellisen työttömyysasteen alentaminen ei ole sama asia kuin todellisen työttömyysasteen laskeminen tai todellisen työllisyysasteen nostaminen.

Rakenteellinen työttömyysaste on täysin teoreettinen käsite eikä sillä ole suoraa yhteyttä todellisen työllisyyden kehityksen kanssa. Jos kysyntäolosuhteet jatkuvat heikkoina, ei rakenteellisen työttömyysasteen alentaminen hyödytä mitään. On jopa mahdollista, että rakenteellista työttömyysastetta laskevat uudistukset nostavat todellisen työttömyysasteen tasoa vähintäänkin lyhyellä ja keskipitkällä aikavälillä, koska monet tällaisista uudistuksista tarkoittavat käytännössä tulonsiirtojen leikkauksia. Ne taas vähentävät kotimaista kysyntää.

Rakenteellisen työttömyysasteen alentaminen ei ole kuitenkaan merkityksetöntä. Sitä kautta on mahdollista saada alennettua tosiasiallista työttömyyttä tasolle, joka ennen rakenteellista tasoa alentavia reformeja ei olisi ollut saavutettavissa. Tämän toteutuminen kuitenkin edellyttää suosiollisia kysyntäolosuhteita. Onkin mahdollista, että hallituksen työmarkkinareformeista ei koidu tosiasiallisesti merkittävää hyötyä seuraavinakaan vuosina, mikäli finanssipolitiikka säilyy edelleen kiristävänä eikä kansainvälinen kysyntä palaudu riittävän vahvaksi. Työmarkkinoiden joustoa lisäävien reformien yhdistäminen jatkuvasti kireään finanssipolitiikan linjaan onkin ongelmallinen politiikkavalinta.

Hallituksen päätösten kokonaisvaikutusta rakenteelliseen työttömyysasteeseen on toistaiseksi vaikea arvioida. Tämä johtuu siitä, että työmarkkinareformien lisäksi myös hystereesillä on vaikutusta rakenteelliseen työttömyysasteeseen. On selvää, että finanssipolitiikan kiristäminen matalasuhdanteessa johtaa hystereesimekanismin aktivoitumiseen. Näin ollen hallituksen toimenpiteissä on sekä rakenteellista työttömyysastetta laskevia että nostavia toimenpiteitä.

Lisätietoja:

VTT Lauri Holappa

toiminnanjohtaja

044 248 6540

Lähteet

Ando, Sakai; Prachi Mishra; Nikhil Patel; Adrian Peralta-Alva & Andrea F. Presbitero (2025) “Fiscal consolidation and public debt”. Journal of Economic Dynamics and Control. https://doi.org/10.1016/j.jedc.2024.104998

Ball, Laurence & Joern Onken (2021) “Hysteresis in unemployment: evidence from OECD estimates of the natural rate”. ECB Working Paper Series. No 2625/2021.

Cerra, Valerie; Antonio Fatás. & Sweta C. Saxena (2020) “Hysteresis and Business Cycles”. IMF Working Paper No. 20/73.

Gechert, Sebastian & Philipp Heimberger (2022) “Do corporate tax cuts boost economic growth?” European Economic Review 147.

Gechert, Sebastian & Ansgar Rannenber (2018) “Which Fiscal Multipliers Are Regime Dependent? A Meta-Regression Analysis”. Journal of Economic Surveys, 32 (4).

Harju, Jarkko; Aliisa Koivisto & Tuomas Matikka (2022) ”The effects of corporate taxes on small firms”. Journal of Public Economics 212.

Holter, Hans A. & Ferreira, Ana M. (2024) “Inequality and Fiscal Multipliers: Implications for Economic Policy in the Nordic Countries”. Teoksessa Nordic Economic Policy Review 2024: Fiscal Policy in Uncertain Times (toim. Jouko Vilmunen. & Juha Junttila). Copenhagen: The Nordic Council of Ministers.

Kleven, Henrik; Claus Thustrup Kreiner; Kristian Larsen & Jakob Egholt Søgaard (2023/2025) “Micro vs Macro Labor Supply Elasticities: The Role of Dynamic Returns to Effort”. NBER Working Paper No. 31549. Elokuu 2023, päivitetty 2025.

Kyyrönen, Otto; Lauri Holappa & Patrizio Lainà (2025) ”Onko lääke vaarallisempi kuin tauti? Selvitys Orpon hallituksen finanssipolitiikan vaikutuksista talouskasvuun ja julkiseen talouteen”. UTAK Raportteja 1/2025RAPORTTEJA 1/2025Otto Kyy

Lainà, Patrizio (2021) ”Koronaelvytyksen hystereesivaikutus”. Kansantaloudellinen aikakauskirja, 117.

Lichtenberger, Andrea; Philipp Heimberger; Aleksandr Arsenev & Meryem Gökten (2025) “Full Employment: A Survey of Theory, Empirics and Policies”. Kyklos. https://doi.org/10.1111/kykl.12463

[1] Laskelmat tehtiin ennen kevään 2025 kehysriihen päätöksiä. Ne perustuvat Suomelle EU:n finanssipoliittisten sääntöjen perusteella määrättyyn sopeutusuraan.

[2] Selvityksessä käytettiin maltillista kerrointa 1,4, joka perustuu esimerkiksi Pohjoismaiden ministerineuvoston talouspolitiikan arviointiraportissa julkaistuihin tuloksiin (k. Holter & Ferreira 2024). Kerroin oli valittu kirjallisuuden keskiväliltä, mutta nykyisessä suhdannetilanteessa olisi ollut perusteltua käyttää lähempänä kahta olevaa kerrointa.

[3] Selvityksessä otettiin huomioon myös kansainväliset heijastevaikutukset eli muiden maiden finanssipolitiikan kiristämisen seuraukset Suomen kokonaiskysyntään. Nämä vaikutukset olivat laskelmissa melko vähäisiä.

Tekstiin on tehty muutama vähäinen kielellinen korjaus ja selvennys ennen julkaisua UTAKin kotisivuilla.