Finanssipolitiikan kertoimesta on muodostunut keskeinen talouspoliittinen kysymys Suomessa. Keskustelua on käyty viime aikoina muun muassa siitä, että valtiovarainministeriö (VM) on arvioinut Petteri Orpon hallituksen sopeutustoimien kielteisiä kysyntävaikutuksia kertoimella 0,5. Tällöin julkisen talouden sopeuttaminen miljardilla eurolla heikentäisi BKT:tä 0,5 miljardilla eurolla, koska yksityinen sektori kasvaisi 0,5 miljardia euroa sopeutuksen myötä. EU:n finanssipoliittisia sääntöjä koskevissa laskelmissaan VM käyttää puolestaan kerrointa 0,6.

Osa ekonomisteista on huomauttanut, että tutkimuskirjallisuuden perusteella VM:n tulisi käyttää suurempaa finanssipolitiikan kerrointa. Yksi perustelu on, että Suomen talous on ollut vuoden 2022 lopulta lähtien taantumassa, jonka aikana kertoimet ovat huomattavasti korkeampia. Suurempaa kerrointa soveltamalla VM:n arviot paitsi sopeutusvaatimusten koosta myös sopeutuksen kielteisistä kerroinvaikutuksista kasvaisivat – ja vastaavasti finanssipoliittinen elvytys olisi perustellumpaa.

Finanssipolitiikan kertoimia koskeva keskustelu sai viime viikolla taas tuulta alleen, kun UTAK julkaisi laatimani Talouden turvavyö vai kasvun käsijarru? -selvityksen. Selvityksessä esitettyjen laskelmien tulos on, että mikäli sopeutus tehdään pääosin menoleikkauksilla, talouskasvu heikkenee rajusti ja velkasuhde ei todennäköisesti edes käänny laskuun Suomessa. Sitä vastoin finanssipoliittisten sääntöjen asettamat tavoitteet on mahdollista saavuttaa, jos verotusta kiristetään ensi vaalikaudella noin 8 miljardilla eurolla. Tämä nostaisi Suomen kokonaisveroasteen suurin piirtein vuoden 2000 tasolle.

Selvitykseni on kirvoittanut runsaasti keskustelua tärkeästä aiheesta, mitä voi pitää pelkästään hyvänä asiana. Toisaalta selvitykseen on myös reagoitu vasta-argumentein, jotka ovat mielestäni harhaanjohtavia. Näin ollen esitän tässä blogissa oikaisuja joihinkin väitteisiin.

VM:n Ylelle antamat kommentit ovat harhaanjohtavia

Selvityksessäni oletetaan, että VM suosittelee sopeutuksen koostuvan pääosin menoleikkauksista ensi vaalikaudella. Ylen raportistani tekemässä uutisjutussa VM kuitenkin sanoo, ”ettei se ole suosittanut, että sopeutukset tulisi tehdä pikemmin menoleikkauksilla kuin veroja korottamalla tai kasvutoimilla”.

VM ei ole virallisesti linjannut suosivansa menoleikkauksia, mutta on myös selvää, että VM on viimeaikaisissa ulostuloissaan puhunut käytännössä pääosin menoleikkauksista. Esimerkiksi toissa viikolla VM:n budjettipäällikkö Mika Niemelä kertoi Helsingin Sanomien haastattelussa, että velkajarru johtaa suomalaisen hyvinvointivaltion palvelulupauksen merkittävään heikentämiseen. Niemelä vaikuttaa siis olettavan, että sopeutus tehdään menoleikkauksilla, sillä veronkorotukset päinvastoin vahvistaisivat hyvinvointivaltion palvelulupausta Suomessa.

Toiseksi VM sanoo Ylen uutisjutussa, että ministeriön käyttämä finanssipolitiikan kerroin on ”peräisin EU-komissiolta, jonka kanssa kaikki EU-jäsenmaat ovat yhdessä sopineet finanssipolitiikan kertoimen tason”.

Tosiasiassa Euroopan komissio ei kuitenkaan vaadi EU-jäsenmaita käyttämään tiettyä finanssipolitiikan kerrointa. Komission tuoreessa velkakestävyysraportissa kirjoitetaan esimerkiksi seuraavasti:

”Lopuksi on syytä todeta, että vaikka komissio käyttää samaa finanssipolitiikan kerrointa kaikkien maiden ohjauksen perustana, jäsenvaltiot voivat käyttää omissa suunnitelmissaan eri kerrointa, mikäli se on perusteltu maakohtaisilla taloudellisilla olosuhteilla ja sopeutuksen koostumuksella sekä on taloustieteellisen tutkimuskirjallisuuden mukainen.” (s. 55; oma käännös)

VM voi siis itse päättää, mitä finanssipolitiikan kerrointa se käyttää laskelmissaan. Tuoreessa selvityksessäni suositellaankin, että jatkossa VM sovittaa käyttämänsä kertoimen kulloiseenkin suhdannetilanteeseen ja suunniteltuihin sopeutustoimenpiteisiin sopivaksi. Esimerkiksi taantumissa pitäisi käyttää korkeampaa kerrointa.

Kolmanneksi VM väittää Ylen jutussa, että ”[t]utkimuskirjallisuuden perusteella ei ole […] pääteltävissä, että veronkiristyksille pitäisi laskea menoleikkauksia pienempi kerroin”.

Finanssipolitiikan kertoimia tutkitaan moninaisilla tutkimusasetelmilla ja -metodeilla, minkä seurauksena tuloksia on saatu laidasta laitaan. Tutkimuskirjallisuuden iso kuva on kuitenkin se, että erityisesti taantumissa veronkorotuksilla on keskimäärin pienempiä kielteisiä kerroinvaikutuksia kuin julkisiin menoihin kohdistuvilla leikkauksilla.

Esimerkiksi Sebastian Gechertin ja Ansgar Rannenbergin poikkeuksellisen laajassa metatutkimuksessa estimoidaan, että taantumien aikana kahden vuoden kumulatiivinen finanssipolitiikan kerroin on verotoimenpiteiden osalta keskimäärin 0,6, julkisten menojen osalta 1,8 ja julkisten investointien osalta 2,3. Pelkästään vektoriautoregressiivisillä (VAR) malleilla tehtyjen tutkimusten mukaan verokerroin on taantumien aikana keskimäärin 1,0, menokerroin 2,1 ja julkisten investointien kerroin 3,0.

VM:n käyttämä finanssipolitiikan kerroin 0,5 on kahden vuoden kumulatiivisena kertoimena 1,0. Nykyisessä suhdannetilanteessa se on perusteltu verokerroin mutta vain puolet uskottavasta menokertoimesta. Orpon hallituksen sopeutustoimet koostuvat pääosin julkisiin menoihin kohdistuvista leikkauksista, minkä vuoksi ne heikentävät kokonaiskysyntää todennäköisesti selvästi enemmän kuin VM olettaa.

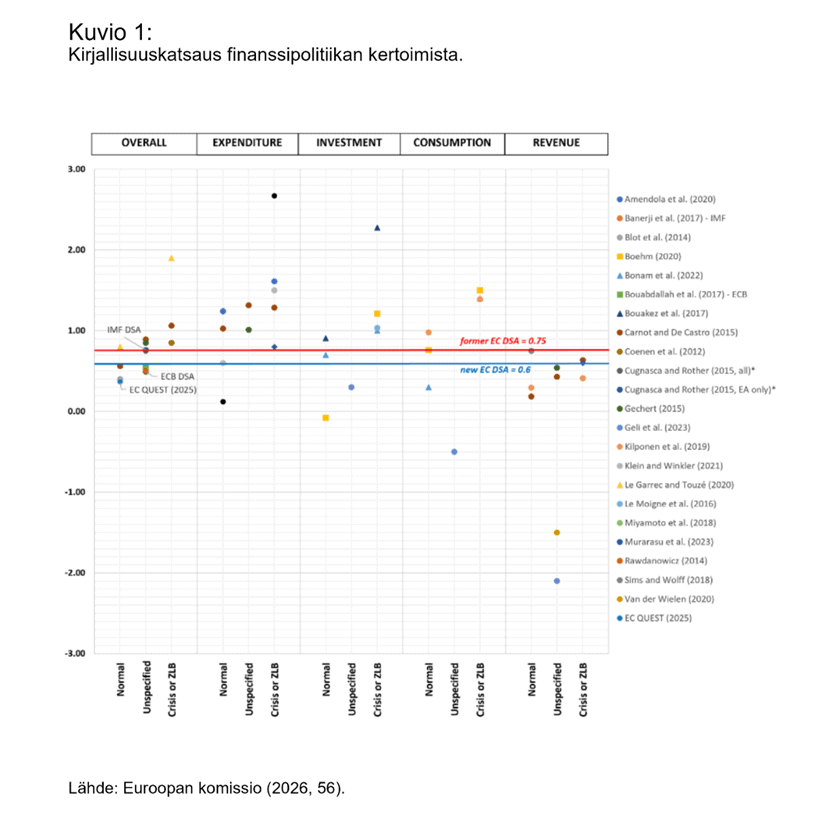

Myös Euroopan komission velkakestävyysraportissa havaitaan meno- ja verokertoimien erot (ks. laatikko 2.5). Kuvio 1 esittää Euroopan komission tekemää kirjallisuuskatsausta, jonka mukaan menokertoimet (expenditure) ovat selvästi suurempia kuin verokertoimet (revenue).

Verokertoimien osalta on perusteltua olettaa, että erityisesti suurituloisiin kohdistuvat veronkorotukset heikentävät kokonaiskysyntää suhteellisen vähän. Tämä johtuu pääosin siitä, että suurituloisten kotitalouksien rajakulutusalttius on pienempi kuin pieni- ja keskituloisilla kotitalouksilla – eli tulojen muutoksella on suhteellisen pieni vaikutus suurituloisten kulutukseen. Nimellisen yhteisöverokannan korottaminen ja listaamattomien yhtiöiden osinkoverotuksen kiristäminen ovat esimerkkejä suurituloisiin kohdistuvista veronkorotuksista, jotka vahvistaisivat julkista taloutta kestävästi Suomessa (ks. myös Euroopan komission tuore katsaus yhteisöverosta).

Etlan väitteet finanssipolitiikan kertoimista perustuvat liian suppealle kirjallisuuskatsaukselle

Kenties vulgaareimman kommentin selvityksestäni antoi Etlan toimitusjohtaja Aki Kangasharju, jonka mukaan kyseessä ”on vähän kuin nykyajan kommunistisen puolueen manifesti”. Kangasharjun lausahdus kannattaa jättää omaan arvoonsa, mutta on syytä korostaa, ettei tällainen kielenkäyttö ole sopivaa tutkimuslaitoksen johtajalta. Tutkimuslaitoksen pitäisi keskittyä asiasisältöihin, ei erimielisten julkaisujen leimaamiseen.

Kangasharju väittää samassa Verkkouutisten uutisessa, että ”[t]aloustieteellinen tutkimus osoittaa noin 0,5:n finanssipoliittista kerrointa. UTAKin laskelmissa kerroin olisi vuosikymmeniä 1,5 eli kolminkertainen. Saadaanhan ne reaktiot näyttämään omituisilta, jos käytetään sellaisia kertoimia, mutta se ei ole ollenkaan tästä maailmasta”.

Selvityksessäni on kolme vaihtoehtoista skenaariota, mutta Kangasharjun kommentti koskee todennäköisesti niin sanottua kasvuhystereesiskenaariota, jossa sopeutus heikentää potentiaalisen BKT:n volyymiä joka vuosi sopeutuksen jälkeen. Skenaariossa oletetaan, että finanssipolitiikan kerroin on keskimäärin 1,4 sopeutusvuonna (lähde) ja hystereesiaste on 17,5 prosenttia sopeutusta seuraavina vuosina (lähde). Tämä tarkoittaa, että sopeutusta seuraavina vuosina kerroinvaikutus on keskimäärin noin 0,25 (= 1,4 * 0,175). Kangasharjun väite ei siis pidä lainkaan paikkaansa.

Etlan oma kontribuutio finanssipolitiikan kertoimia koskevaan keskusteluun julkaistiin joulukuussa 2025. Kyseessä on Finanssipolitiikan kertoimet ja sopeutustoimien vaikutukset Suomessa -raportti, joka on Juha Tervalan ja Päivi Puonnin laatima kirjallisuuskatsaus. Raportin pääargumentti on, että – vastoin tutkimuskirjallisuuden yleistä kuvaa – julkisten menojen kerroin olisi suhteellisen matala ja verokerroin puolestaan suuri Suomen taloudessa. Raportissa väitteen tueksi tarjotaan viisi perustelua.

Ensimmäinen perustelu on Suomen talouden avoimuus. Korkea tuonti saa aikaan sen, että osa finanssipolitiikan kerroinvaikutuksesta ikään kuin valuu ulkomaille. Raportissa viitataan Gechertin ja Rannenbergin metatutkimukseen, jonka mukaan finanssipolitiikan kerroin heikkenee (tai vahvistuu) keskimäärin 0,025, kun tuonnin BKT-osuus on prosenttiyksikön yli (tai alle) 23,0 prosenttia.

Gechertin ja Rannenbergin tutkimuksen mukaan yleinen menokerroin on taantuman aikana noin 1,8. Vuonna 2024 tuonnin BKT-osuus oli Suomessa 41,5 prosenttia. Näiden tietojen avulla on mahdollista laskea, että Suomen taantuman aikainen yleinen menokerroin olisi noin 1,3 (= 1,801 – 0,025 * [41,5 – 23,0]). Toisaalta sama logiikka pätee myös taantuman aikaiseen verokertoimeen, jonka arvo laskee 0,1:een, kun tuonnin vaikutus huomioidaan. Suomen julkisten menojen kerroin on siis yhä varsin suuri ja verokerroin pieni, vaikka tuonnin BKT-osuus otettaisiinkin huomioon.

Toiseksi Etlan raportissa esitetään, että julkisen bruttovelan korkea taso heikentäisi finanssipolitiikan kerrointa Suomessa. Raportissa viitataan yhteen tutkimukseen, jossa julkisen velkaantumisen havaitaan supistavan finanssipolitiikan kertoimen kokoa heikentämällä markkinoiden ja kotitalouksien odotuksia.

Raportissa ei kuitenkaan mainita, että toisten tutkimusten mukaan finanssipolitiikan kertoimet ovat suurempia, kun julkinen velkasuhde on korkealla. Näiden havaintojen perusteella Suomen julkisen velan korkea taso tarkoittaisi, että sopeutuksen kielteiset ja elvytyksen myönteiset kerroinvaikutukset ovat Suomessa suurempia.

Kolmanneksi Etlan raportissa väitetään, että verokertoimet olisivat Suomessa keskimääräistä suurempia, koska Suomessa on jo valmiiksi korkea veroaste. Raportissa viitataan yhteen tutkimukseen, jonka mukaan kulutusverojen kertoimet kasvavat veroasteen noustessa.

On kuitenkin selvää, että yhdestä pelkkiin kulutusveroihin keskittyvästä tutkimuksesta ei voi vetää johtopäätöksiä kokonaisverotuksen vaikutuksesta finanssipolitiikan kertoimiin. Lisäksi on olemassa tutkimusnäyttöä senkin puolesta, että finanssipolitiikan kertoimet ovat suurempia, kun veroaste on korkea.

Etlan raportin neljäs perustelu on, että tulonsiirtojen kerroinvaikutukset olisivat suhteellisen pieniä Suomessa, koska kotitalouksien likviditeettirajoitteet sekä tulo- ja varallisuuserot olisivat suhteellisen pieniä. Pohjoismaiden ministerineuvoston talouspolitiikan arviointiraportissa kuitenkin argumentoidaan, että korkeat varallisuuserot ja pienet tuloerot nimenomaan kasvattavat finanssipolitiikan kerrointa Pohjoismaissa. Monilla pohjoismaisilla kotitalouksilla on vaikeuksia saada lainoja, minkä vuoksi yksityinen kulutus reagoi välittömästi julkisten menojen ja kotitalouksien tulojen kasvuun.

Viimeiseksi Etlan raportissa viitataan kahteen tutkimukseen, joissa finanssipolitiikan kerroinvaikutusten havaitaan olevan pienempiä ikääntyvissä talouksissa. Esimerkiksi Jiro Hondan ja Hiroaki Miyamoton tutkimuksessa ehdotetaan, että ikääntyminen voi heikentää finanssipolitiikan kerrointa supistamalla työvoiman tarjontaa. Havainto on kiinnostava ja vaikutuskanava uskottava. Tutkijoiden suositus on, että ikääntyvien talouksien tulee vahvistaa työvoiman tarjontaa, mikä onnistuisi Suomessa lisäämällä muun muassa työperäistä maahanmuuttoa.

Toisaalta on kiinnostavaa, että Honda ja Miyamoto suosittelevat ikääntyville talouksille keskimääräistä suurempia elvytystoimenpiteitä laskusuhdanteissa. Kyseinen suositus on osittaisessa ristiriidassa sekä Etlan raportin että Kangasharjun argumentaation kanssa.

Yhteenvetona voidaan todeta, että neljä viidestä Etlan raportissa esitetystä perustelusta Suomen pienelle menokertoimelle ja korkealle verokertoimelle nojaa liian suppeaan kirjallisuuskatsaukseen, josta vedetään liian suoraviivaisia johtopäätöksiä. Etlan kirjallisuuskatsaus ei siis anna perusteita kyseenalaistaa esimerkiksi Pohjoismaiden ministerineuvoston talouspolitiikan arviointiraporttia, jossa Suomen kertoimen estimoidaan sijaitsevan vaihteluvälillä 1,15–1,69. Mitään perusteita arvioida verokertoimet menokertoimia suuremmiksi ei Etlan raportin pohjalta voi myöskään löytää.

Finanssipolitiikan kertoimia koskevalla keskustelulla on suoria vaikutuksia siihen, kuinka eri politiikkavaihtoehtojen hyödyt ja haitat ymmärretään ja millaisia johtopäätöksiä niistä vedetään. Siksi keskustelua tulee käydä asiasisällöt edellä ja debatin on perustuttava mahdollisimman kattavaan ymmärrykseen tutkimuskirjallisuudesta. Ainoastaan tällä tavoin on mahdollista varmistaa, että talouspoliittinen päätöksenteko johtaa Suomessa tavoiteltuihin lopputulemiin paitsi talouskasvun myös julkisen talouden osalta.

Otto Kyyrönen

Pääekonomisti

Uuden talousajattelun keskus