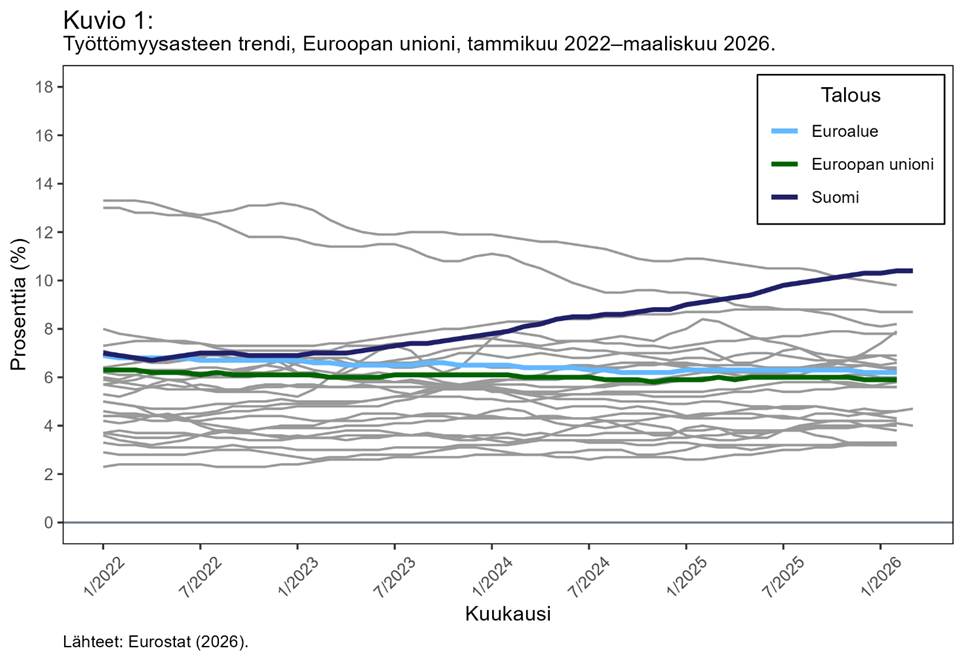

Suomen työmarkkinatilanne on kehittynyt huolestuttavasti viime vuosina. Kuviosta 1 nähdään, että Suomen työttömyysaste on kohonnut Euroopan unionin (EU) korkeimmaksi samalla, kun EU:n ja euroalueen työttömyysasteet ovat pysytelleet suhteellisen vakaina. Maaliskuussa Suomen työttömyysaste rikkoi jo 11 prosentin rajan.

Analysoin tässä blogissa, mistä työttömyyden kasvu johtuu. Kritisoin ensin joitain Suomen työmarkkinatilanteesta esitettyjä väitteitä, minkä jälkeen argumentoin, että työttömyys on kasvanut Suomessa ennen kaikkea raha- ja finanssipolitiikan samanaikaisen kiristämisen seurauksena. Blogi perustuu esitykseen, jonka pidin UTAKin 19.5. järjestämässä suuressa työttömyysdebatissa, ja puheenvuorooni, joka julkaistiin viime vuonna Poliittisessa taloudessa.

Työttömyyskeskustelun rikkinäinen levy

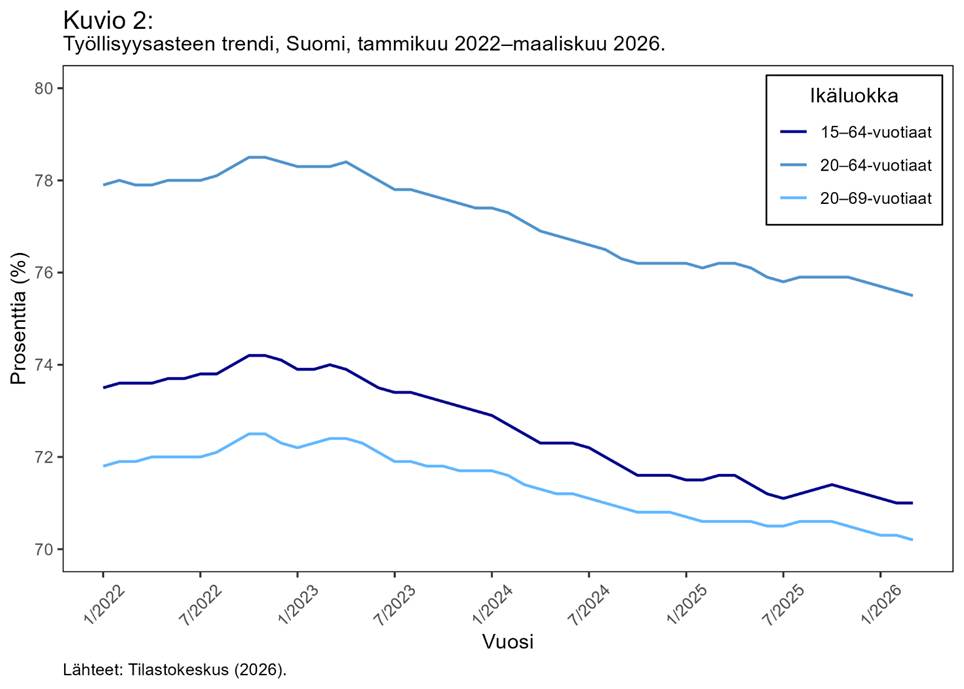

Suomen työmarkkinatilanteen heikentymistä on vähätelty korostamalla, että työttömyyden kasvusta huolimatta työllisyysaste olisi pysytellyt korkealla. Kuviosta 2 kuitenkin nähdään, että työllisyysasteen trendi on laskenut noin kolme prosenttiyksikköä – eli varsin voimakkaasti – vuoden 2022 huippulukemista.

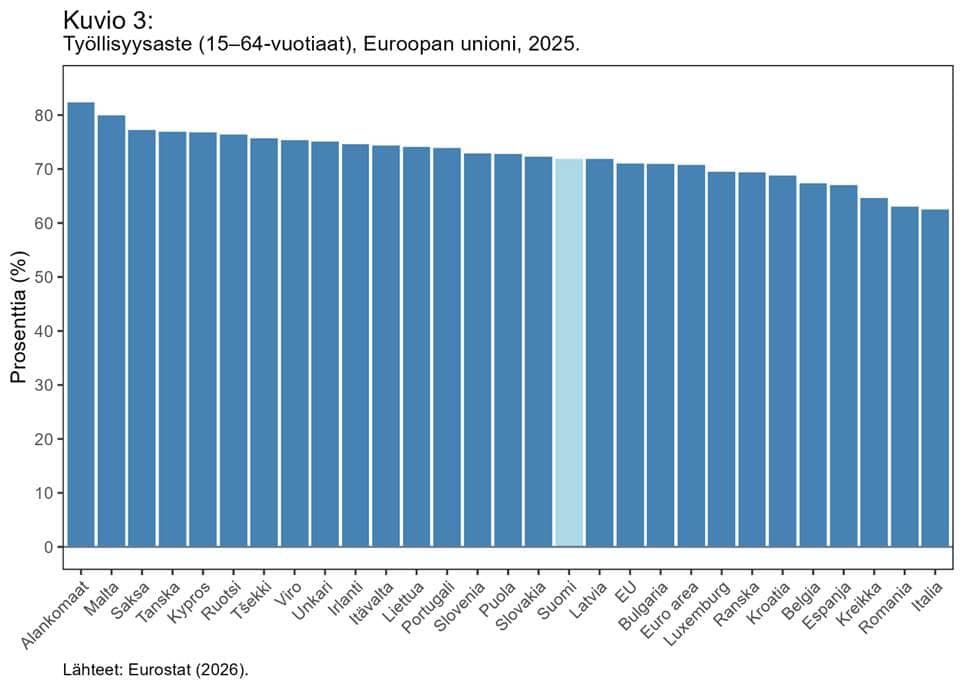

Kuvio 3 esittää puolestaan 15–64-vuotiaiden työllisyysasteita Euroopan unionin (EU) jäsenmaissa. Vuonna 2025 Suomen työllisyysaste oli EU:n mediaania matalampi, eli kansainvälisestäkään näkökulmasta Suomen työllisyysastetta ei voi pitää korkeana.

Toiseksi on väitetty, että työvoimatutkimus liioittelisi työttömyyden kasvua. Kyseessä on Tilastokeskuksen tekemä kyselytutkimus, jolla tuotetaan Suomen viralliset ja kansainvälisesti vertailukelpoiset työllisyys- ja työttömyysluvut. Asiantuntijavirasto KEHA-keskuksen ylläpitämä työnvälitystilasto on Suomen toinen keskeinen työttömyystilasto, joka perustuu työvoimaviranomaisten asiakasrekisterin tietoihin. Kyseisissä tilastoissa työttömyys myös määritellään hieman eri tavoin.

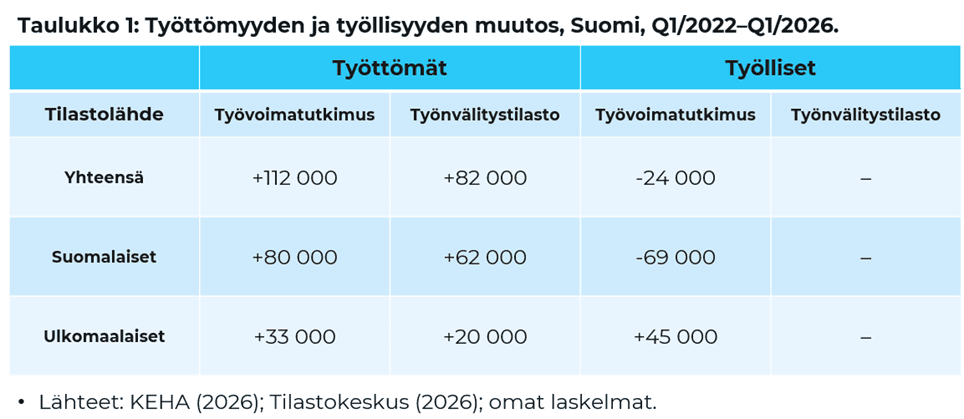

Taulukosta 1 nähdään, että viimeisen neljän vuoden aikana 15–74-vuotiaiden työttömyys on kasvanut enemmän työvoimatutkimuksen mukaan (+112 000) kuin työnvälitystilaston mukaan (+82 000). On siis totta, että työvoimatutkimus antaa työttömyyden kehityksestä työnvälitystilastoa heikomman kuvan. Toisaalta kumpikin tilasto näyttää työttömyyden kasvaneen merkittävästi, eli Suomen työmarkkinaongelmia ei voi sivuuttaa vetoamalla siihen, että työvoimatutkimus liioittelee työttömyyttä.

Kolmanneksi erityisesti Elinkeinoelämän tutkimuslaitos Etla on argumentoinut, että hyvin merkittävä – tai peräti suurin – osa työttömyyden kasvusta selittyisi maahanmuuttajien työttömyydellä. Taulukko 1 kuitenkin osoittaa, että viimeisen neljän vuoden aikana ulkomaan kansalaisten työttömyys on kasvanut 22 000–33 000 henkilöllä, mikä on 24–29 prosenttia työttömyyden kasvusta. Toisin sanoen lähes kolme neljännestä työttömyyden kasvusta selittyy Suomen kansalaisten työttömyydellä. Lisäksi ulkomaan kansalaisiin kuuluu pidempään Suomessa asuneita henkilöitä, eli lähivuosina Suomeen muuttaneiden vaikutus työttömyyteen on todennäköisesti tätäkin pienempi.

Lisäksi taulukosta 1 havaitaan, että ulkomaan kansalaisten työllisyys on kasvanut 45 000:lla viimeisen neljän vuoden aikana. Ulkomaan kansalaisten työllisyys on siis kannatellut koko Suomen työllisyyttä. Sitä vastoin Suomen kansalaisten työllisyys on heikentynyt 69 000:lla – eli lähes yhtä paljon kuin suomalaisten työttömyys on kasvanut (+80 000). Suomen työttömyyden voimakas kasvu ei siis olennaisilta osin selity maahanmuutolla.

Neljäs usein toistettu väite on, että Petteri Orpon hallituksen sosiaaliturvaleikkaukset olisivat lisänneet työnteon kannusteita. Kun työvoiman tarjonta kasvaa heikossa suhdanteessa, työttömyys kasvaa tilastollisesti, sillä työvoiman kysyntää ei ole riittävästi.

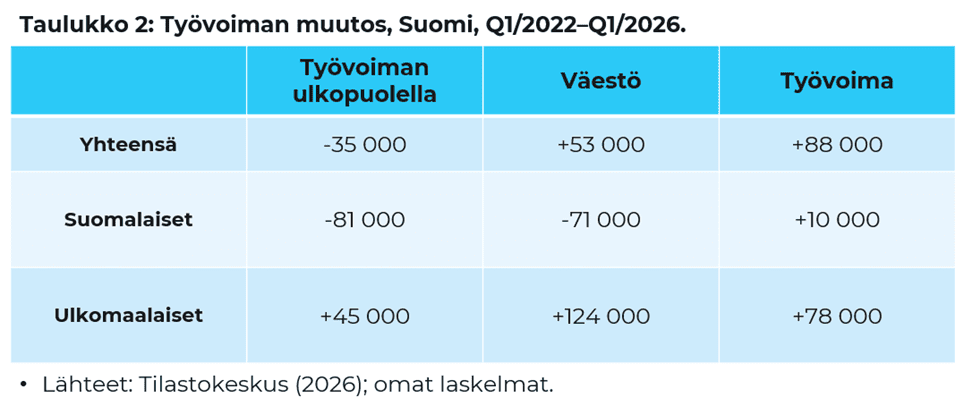

Taulukosta 2 nähdään, että työvoiman ulkopuolisten suomalaisten määrä on vähentynyt 81 000:lla viimeisen neljän vuoden aikana. Lähes 90 prosenttia muutoksesta selittyy kuitenkin suomalaisen väestön supistumisella (-71 000), ei työvoiman tarjonnan kasvulla. Enintään sosiaaliturvaleikkaukset ovat voineet kasvattaa työvoiman tarjontaa 10 000 Suomen kansalaisella.

Samalla ajanjaksolla ulkomaalainen väestö on kasvanut peräti 124 000 henkilöllä. Työvoiman ulkopuolella olevien ulkomaan kansalaisten määrä on kasvanut 45 000:lla ja työvoimaan kuuluvien ulkomaalaisten 78 000:lla. Tämä tarkoittaa, että työvoiman tarjonnan kasvu johtuu todennäköisesti pääosin maahanmuutosta, ei Orpon hallituksen sosiaaliturvaleikkausten kannustinvaikutuksista.

On toki mahdollista, että sosiaaliturvaleikkaukset ovat lisänneet työvoiman tarjontaa myös ulkomaan kansalaisten keskuudessa. On kuitenkin tärkeää huomata, että tämä on puhdasta spekulaatiota. Totuus on, ettei kukaan tiedä, onko sosiaaliturvaleikkauksilla tosiasiallisesti ollut mitään vaikutusta työvoiman tarjontaan. Joka tapauksessa on selvää, että ilman maahanmuuttoa työvoiman tarjonta olisi voinut kasvaa parhaimmillaan vain 10 000 henkilöllä.

Työttömyyden kasvu johtuu riittämättömästä kysynnästä

Vuonna 2022 Suomen talous kävi kuumana. BKT:n volyymi kasvoi 2,4 prosenttia kahdella ensimmäisellä kvartaalilla, ja työllisyysaste nousi historialliselle huipputasolleen.

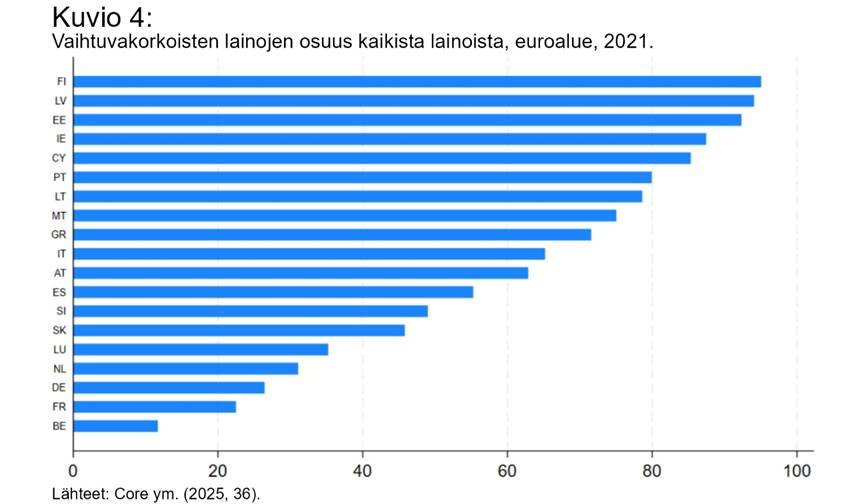

Suomen kasvunäkymät kuitenkin hyytyivät Euroopan keskuspankin (EKP) alkaessa korottaa ohjauskorkoa vuoden 2022 heinäkuussa. Kuten kuvio 4 havainnollistaa, lähes kaikki yksityiset lainat ovat Suomessa vaihtuvakorkoisia, minkä vuoksi koronnostot välittyvät hyvin nopeasti Suomen talouteen. Siispä ei ole yllättävää, että jo vuoden 2022 lopulla valtiovarainministeriö (VM) tiedotti, että Suomi oli ajautunut taantumaan.

Orpon hallitus alkoi sopeuttaa julkista taloutta kireästä rahapoliittisesta ympäristöstä huolimatta. VM:n arvion mukaan merkittävin sopeutusimpulssi ajoittui vuodelle 2025. Tämä nähdään kuviosta 5.

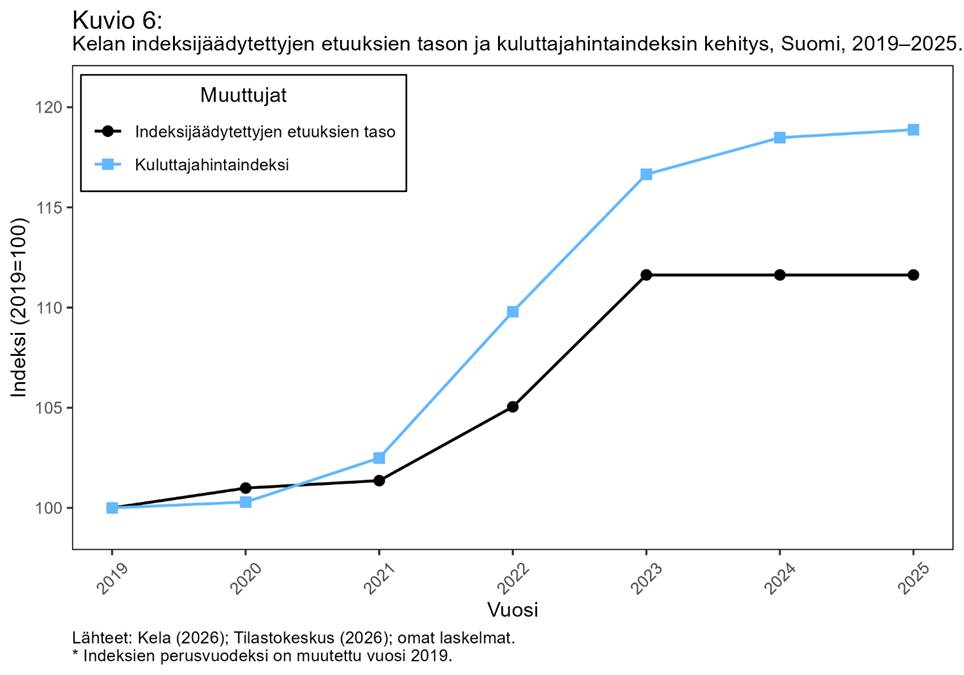

Toisaalta on myös tärkeää huomioida, että osa sosiaaliturvaleikkauksista astui voimaan jo vuonna 2024. Esimerkiksi työttömyysturvaa ja asumistukea alennettiin ja monen sosiaaliturvaetuuden indeksikorotukset jäädytettiin vuoteen 2027 asti. Koska sosiaaliturvaetuuksien indeksikorotukset tehdään ikään kuin vuoden jäljessä, vuoden 2023 korkea inflaatio heikensi etuuksien ostovoimakorjattua tasoa merkittävästi, kun indeksikorotuksia ei tehtykään vuonna 2024 (ks. kuvio 6). Taantumassa tulonsiirtojen finanssipolitiikan kerroin on tutkimusten mukaan korkein, eli indeksijäädytykset heikensivät kotimaista kysyntää dynaamisesti jo vuonna 2024.

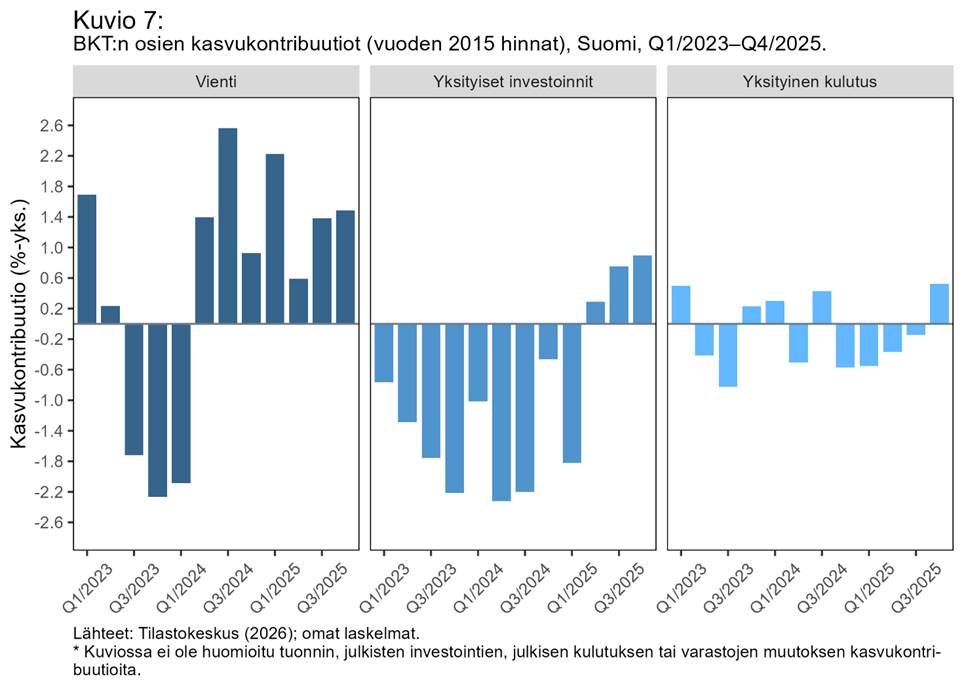

Kuviosta 7 nähdään, millä tavoin vienti, yksityiset investoinnit ja yksityinen kulutus ovat kontribuoineet BKT:n volyymin kasvuun viimeisen kolmen vuoden aikana. Vuoden 2024 toiselta kvartaalilta lähtien Suomen viennin volyymi on kasvanut joka neljännes suhteessa vuodentakaiseen. Näin ollen ei ole perusteltua väittää, että huono kansainvälinen suhdanne olisi jarruttanut Suomen talouskasvua.

Todellinen kasvun jarru löytyy kotimaisesta kysynnästä. Yksityiset investoinnit supistuivat joka neljännes vuoden 2023 ensimmäiseltä kvartaalilta vuoden 2025 ensimmäiselle kvartaalille. Lisäksi yksityinen kulutuskysyntä supisti talouskasvua yhteensä 0,1 prosenttiyksikköä vuosina 2024–2025. Kotimaisen kysynnän heikko kehitys selittyy pääosin rahapolitiikan kiristymisellä ja Orpon hallituksen myötäsyklisellä sopeutuksella.

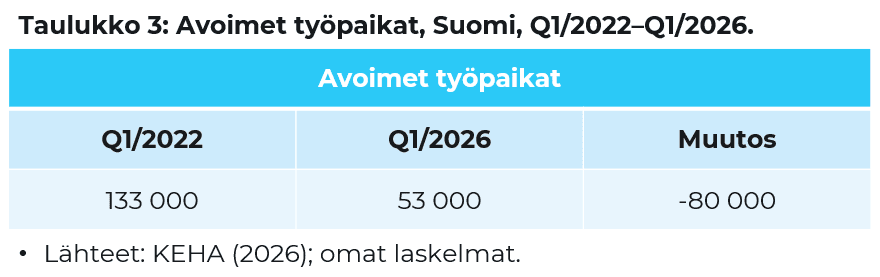

Riittämätön kotimainen kysyntä on supistanut työvoiman kysyntää. Taulukko 3 näyttää, että avointen työpaikkojen määrä on supistunut 80 000:lla – eli peräti 60 prosentilla – viimeisen neljän vuoden aikana. Vuoden 2026 ensimmäisellä kvartaalilla Suomessa oli työnvälitystilaston mukaan 53 000 avointa työpaikkaa ja 346 000 työtöntä työnhakijaa. Lisäksi on tärkeää huomioida, että Ylen selvityksen mukaan merkittävä osa työpaikkailmoituksista ei ole todellisia, eli työvoiman kysyntä on todennäköisesti tätäkin heikompaa.

Työttömyyden kasvu Suomessa johtuu siis raha- ja finanssipolitiikan samanaikaisesta kiristämisestä. Epäsuotuisa talouspolitiikka on saanut aikaan sen, että kotimainen kysyntä on ollut liian heikkoa työvoiman kysynnän turvaamiseksi.

Virheistä on otettava opiksi

Heikosta työmarkkinatilanteesta huolimatta Suomen taloudesta on kuulunut viime aikoina positiivisia merkkejä. Kuten kuviosta 7 nähtiin, vienti on kasvanut jo kahden vuoden ajan ja yksityiset investoinnit vuoden ajan. Lisäksi reaalipalkkojen ennustettua nopeampi kasvu tukee tällä hetkellä yksityistä kulutuskysyntää. On mahdollista, että Suomen taloudessa on viimein aito käänne käsillä.

Kun noususuhdanne alkaa, viime vuosien virheet on helppo painaa villaisella. Niistä on kuitenkin otettava opiksi, jotta samoja virheitä ei toistettaisi enää tulevaisuudessa.

Julkisen talouden sopeuttamista, erityisesti menoleikkauksia, tulee jatkossa välttää kireässä rahapoliittisessa ympäristössä ja taantumien aikana, koska silloin sopeutuksesta koituu enemmän haittaa kuin hyötyä. Tämän sisäistäminen on keskeistä erityisesti siksi, että Suomi on säätänyt itselleen kansallisen finanssipoliittisen sääntökehikon (”velkajarru”), joka edellyttää hyvin merkittävää ja pitkäkestoista julkisen talouden sopeuttamista.

Toinen opetus on se, että sopeutus on järkevintä toimeenpanna pääasiassa verotoimenpiteiden muodossa etenkin heikon talouskasvun oloissa. Veromuutoksilla on tutkimusten mukaan pienin finanssipolitiikan kerroin, eli veronkorotukset heikentävät kysyntää ja kasvua vähiten. Toisaalta verot eivät ole homogeeninen kategoria, eli veronkorotukset on pyrittävä kohdentamaan siten, että niillä on mahdollisimman pieniä kielteisiä vaikutuksia talouteen. Yhteisöveron korottaminen ja listaamattomien yhtiöiden osinkoverotuksen kiristäminen ovat esimerkkejä veronkorotuksista, joilla on hyvin pieniä kielteisiä vaikutuksia.

Iranin sota ja Hormuzinsalmen sulkeminen ovat jälleen kiihdyttäneet inflaatiota Euroopassa. EKP:stä on kuulunut, että se saattaa korottaa ohjauskorkoa jo kesäkuussa. Tämä olisi merkittävä kielteinen rahapoliittinen shokki Suomen taloudelle. On mahdollista, että vuoden 2022 tilanne toistuu sillä poikkeuksella, että Suomen talous ei käy tällä hetkellä kuumana. Siksi on tärkeää, että suomalaispäättäjät pyrkivät välttämään viime vuosina tehtyjen virheiden toistamista.