Mediatietojen mukaan neuvottelut kansallisesta velkajarrusta ovat päättyneet tulokseen, joka sisältää merkittäviä kiristyksiä EU:n finanssipolitiikan sääntöihin verrattuna. Ensinnäkin 60 prosentin bruttovelkasuhdetavoite korvataan 40 prosentin kansallisella tavoitteella. Toiseksi kolmen prosentin alijäämätavoite korvataan 2,5 prosentin kansallisella alijäämätavoitteella ja kolmanneksi EU-sääntöjen velkaturvalausekkeen kriteeri 0,5 prosenttiyksikön vuotuisesta velkasuhteen alenemasta 60–90 prosentin velkasuhteen tasolla on korvattu 0,75 prosenttiyksikön vuotuisella velkasuhteen alentamisvaatimuksella. Velkajarru astuisi voimaan vuonna 2031.

Velkajarruesitystä on parlamentaarisissa neuvotteluissa hiukan kevennetty suhteessa alkuperäiseen esitykseen, mutta se on silti merkittävästi EU-sääntöjä tiukempi. Yleisesti on ymmärretty, että EU:n uudet finanssipolitiikan säännöt ovat Suomelle jo lähtökohtaisesti erittäin tiukat. Siksi monet ovat kritisoineet sääntöesitystä finanssipolitiikan tarpeettomasti lisäjäykistämisestä.

Keskeinen esitetty perustelu kansallisen velkajarrun hyväksymiselle tuntuukin olevan se, että sillä ei tosiasiassa ole merkitystä, vaan EU:n finanssipolitiikan säännöt ovat aina tiukemmat kuin kansallinen velkajarru. Tämä herättää kysymyksen, miksi velkajarru sitten ylipäätään halutaan säätää. Sivuutetaan kuitenkin tämä kysymys ja punnitaan itse väitettä.

Usein kuultu perustelu on, että EU-säännöt edellyttäisivät vuodesta 2031 alkaen keskimäärin 1,3 prosenttiyksikön velkasuhteen vuotuista alentamista, joten kansallinen 0,75 prosenttiyksikön vuotuiseen alenemaan perustuva velkajarru ei pätisi juuri koskaan. Tosiasiassa tämä väite ei tarkoita mitään ja sisältää joukon väärinymmärryksiä.

EU:n finanssipolitiikan säännöt perustuvat kansallisten nettomenopolkujen määrittelylle. Käytännössä nettomenopolussa on kyse harkinnanvaraisten vero- ja menopäätösten säätämisestä siten, että velkasuhde saadaan tiettyjen kasvu-, inflaatio- ja korko-odotusten valossa lasku-uralle joko neljän tai seitsemän vuoden sopeutuspolun aikana olettaen 0,75:n finanssipolitiikan kertoimen.

Sääntöjen normaaliosaan yhdistetään vielä stokastinen testi, jossa sopeutusvaadetta nostetaan siten, että se täyttää 70 prosentin varmuudella velkasuhteen laskusuuntaan saamisen kriteerin viiden vuoden ajanjaksolla sopeutuskauden päättymisestä. Aineistot, joihin stokastiset testit nojaavat, eivät ole julkisia ja kaikki nettomenopolun lähtökohtaoletukset ovat hyvin herkkiä muutoksille ja niistä voidaan perustellusti tehdä monenlaisia olettamia.

Nettomenopolun määrittelyssä on kuitenkin stokastisen osan lisäksi kaksi muutakin perälautaa: alijäämäturvalauseke sekä velkaturvalauseke. Tarkastelen tässä vain velkaturvalauseketta, koska se on Suomen kansallisen velkajarrun kannalta olennaisemmassa roolissa. Velkaturvalauseke tarkoittaa, että 60–90 prosentin julkisen velkasuhteen maiden velkasuhteen on laskettava deterministisesti arvioiden 0,5 prosenttiyksikköä vuosittain ja yli 90 prosentin velkasuhteen maiden velkasuhteen on laskettava peräti 1 prosenttiyksikön vuosittain.

Velkaturvalauseke aktivoituu, mikäli stokastisen osan tuottama vuotuinen sopeutusvaade ei ennusteissa johda vähintään 0,5/1 prosenttiyksikön velkasuhteen alenemaan. Kansallinen velkajarru olisi siis kovennus nimenomaan velkaturvalausekkeeseen Suomen nykyisellä velkasuhteen tasolla (2024: 82,1%).

Miksi sitten on järjetöntä sanoa EU-sääntöjen vaativan keskimäärin 1,3 prosenttiyksikön velkasuhteen alentamista vuosittain? Koska sääntöihin ei sisälly mitään tällaista kriteeriä. Ainoat velkasuhteen alentamista koskevat vaatimukset ovat 0,5 prosenttiyksikköä keskimääräisesti velkaantuneille maille ja 1 prosenttiyksikköä vuodessa korkean velkasuhteen maille. On tietenkin mahdollista, että stokastisen testin pohjalta määräytyvä nettomenopolku johtaa yhdessä tiettyjen kasvuoletusten kanssa sellaiseen lopputulokseen, jossa vahvan kasvun ansiosta velkasuhde lähes itsestään laskee vaikkapa juuri mainitun 1,3 prosenttiyksikköä. Tämä ei kuitenkaan tarkoita, että säännöt olisivat vaatineet, että tällainen alenema tulee toteuttaa merkittävillä sopeutustoimilla, vaan että suotuisat kasvuolosuhteet tuottavat epäsuorasti tilanteen, jossa velkasuhde alentuu peräti 1,3 prosenttiyksikköä vuosittain.

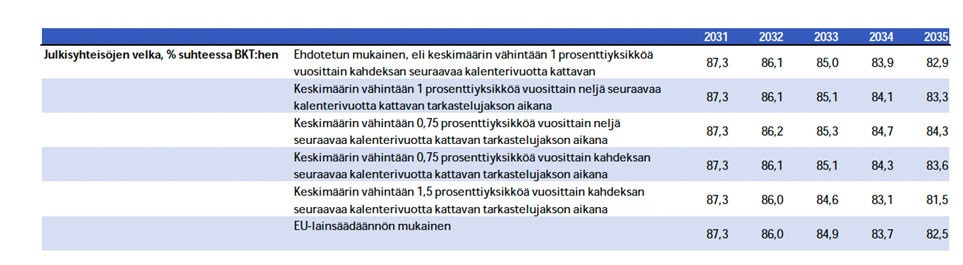

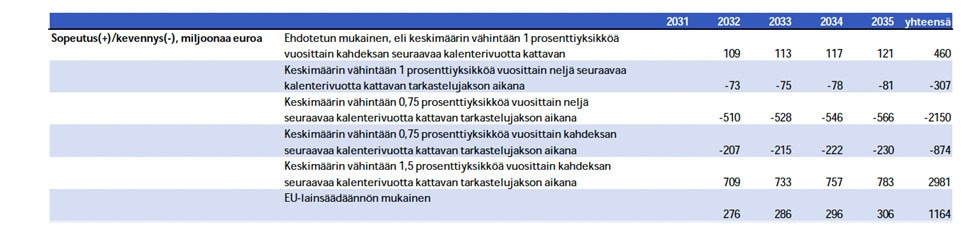

Tämä käy selväksi katsottaessa esimerkiksi alkuperäiseen hallituksen esitykseen sisältyneitä taulukkoja. Alta näemme, että EU-lainsäädäntö (tässä tapauksessa siis sääntöjen stokastinen osa) edellyttää valtiovarainministeriön laskelmissa vain noin 300 miljoonan euron vuotuista sopeutusta vuosille 2031–2035. Samalla velkasuhde alentuu esimerkiksi välillä 2031–2032 juuri mainitun 1,3 prosenttia ja sen jälkeenkin suunnilleen tämän verran. Toisin sanoen on triviaalia sanoa EU-sääntöjen olevan jatkossa velvoittavampia kuin kansallisen velkajarrun.

Hyvän kasvun olosuhteissa ei aktivoidu kansallinen velkajarru, mutta toisaalta EU-lainsäädäntökin on vain kevyesti velvoittavaa esimerkiksi tämän hallituskauden noin 9 miljardin euron bruttosopeutuksiin verrattuna. Huolenani on, että kaikki päätöksentekijät eivät ole tätä ymmärtäneet eikä heille ole kommunikoitu asiaa selvästi.

Kuvio 1. Alkuperäiseen velkajarrulakiesitykseen sisältyneet vaikutusarviot.

On siis melko yhdentekevää, mikä sääntöjen osa on velvoittava hyvän kasvun olosuhteissa. On aivan oikein, että finanssipolitiikka on lievästi kiristävää, jos talouskasvu on vahvaa. Isompi kysymys on, mitä tapahtuu, jos kasvu jää heikommaksi?

Juuri näin uhkaa käydä Suomen ensimmäisellä sopeutuskaudella 2025–2031. Alun perin Suomelle määrätiin jopa 15 miljardin euron sopeutusvaade seitsemälle vuodelle. Tämä saatiin poikkeuksellisesti ensimmäistä sopeutuskautta koskeneilla erityisjärjestelyillä neuvoteltua yhdeksään miljardiin euroon, mikä sekin on erittäin paljon suhteessa Suomen talouden kokoon.

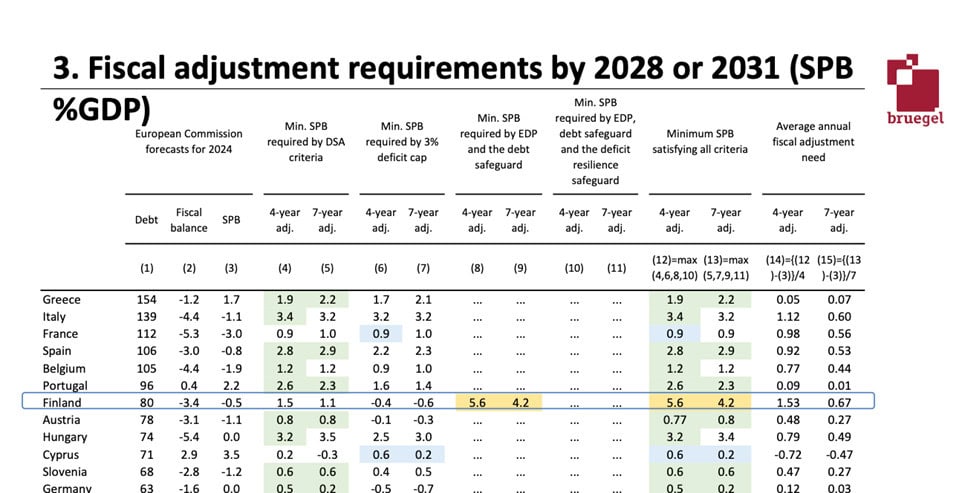

2025–2031 Suomi oli nimenomaan tilanteessa, jossa kasvunäkymät olivat heikot ja velkasuhde kasvu-uralla. Näin ollen velkaturvalauseke aktivoitui. Bruegelin tekemistä analyyseista nähdään, että sääntöjen perusosasta seurannut sopeutusvaade olisi jopa 4–5 kertaa pienempi kuin velkaturvalauseke, joka Suomessa ainoana maana aktivoitui.

Kuvio 2. Alkuperäiset sopeutusvaateet osalle EU-maista. Lähde: Zsolt Darvas / Bruegel.

Koska kansallinen velkajarru on nimenomaan tiukennus velkaturvalausekkeeseen, tarkoittaisi se sopeutusvaateiden kiristämistä huonoissa taloudellisissa tilanteissa. Tämä on erityisen haitallista, koska velkaturvalauseke on jo valmiiksi EU-sääntöjen heikoin ja myötäsyklisin osa. Sen kiristäminen lisää ei ole perusteltua ja voisi tarkoittaa nykyistä sopeutuskautta muistuttavissa tilanteissa helposti 5–10 miljardin euron lisäsopeutusta.

Velkaturvalauseke ja kansallinen velkajarru aktivoituvat nimenomaan heikon kasvun tilanteissa, koska silloin on vaikea saavuttaa 0,5:n tai 0,75:n prosenttiyksikön määrällistä alenemaa velkasuhteessa. Kansallisen velkajarrun vaikutusta ei ole mielekästä arvioida pelkästään siinä valossa, mitä tapahtuu jos potentiaalisen kasvun ura toteutuu, kuten ilmeisesti velkajarruneuvotteluissa on tähän asti tehty. Yhtälailla on aivan järjetöntä esittää arvioita velkajarrun vaikutuksista jopa 2050-luvulla. Meillä ei ole tosiasiassa mitään tietoa silloin vallitsevista kasvuolosuhteista.

Olennaista on arvioida, millaisia lisäkiristyksiä kansallinen velkajarru tuottaa, jos kasvu jää heikoksi. Lisäksi velkajarrun vaikutusta olisi syytä arvioida valtiovarainministeriön käyttämää 0,5:n finanssipolitiikan kerrointa realistisemmilla kerroinvaikutuksilla. EU:n komission käyttämä finanssipolitiikan kerroin on 0,75, mutta tutkimuskirjallisuuden perusteella Suomelle realistisena normaalikertoimena voidaan pitää 1,4:ää, kuten yhdessä Otto Kyyrösen ja Patrizio Lainàn kanssa kirjoittamassamme raportissa esitimme.

EU:n uudet finanssipolitiikan säännöt ovat demokratian kannalta jopa kohtuuttoman monimutkaiset. Epäselvää on, onko nykyinen neuvottelutulos saavutettu todella ymmärtäen kaikki kansallisen velkajarrun seuraukset. Yhtälailla epäselvää on, onko monimutkaisesta sääntökokonaisuudesta annettu päätöksentekijöille täsmällinen kuva ja ovatko kaikki asiasta vastanneet virkamiehet hallinneet sääntökokonaisuuden olennaiset elementit.

Jos päätöksentekijät eivät ole täysin varmoja sopimansa lakimuutoksen seurauksista, kannattaako sitä todella tehdä? Tiukkaa velkalinjaa voi poliittisesti demonstroida myös vähemmän haitallisilla tavoilla.

Lauri Holappa, toiminnanjohtaja, Uuden talousajattelun keskus