Uuden talousajattelun keskuksen asiantuntijalausunto vuoden 2025 talousarvioesityksestä valtiovarainvaliokunnalle

Olennainen sisältö

- IMF:n laajan tutkimuksen mukaan suurin osa finanssipolitiikan sopeutusperiodeista ei ole onnistunut pienentämään julkisia velkasuhteita

- Etenkin sopeutuksen toteuttaminen taantuman olosuhteissa on kirjallisuuden valossa julkisen velkaantumisen hillinnän kannalta tehotonta

- Finanssipolitiikan kiristäminen keskellä taantumaa saattaa johtaa suhdanneluontoisen työttömyyden pitkittymiseen ja siten talouden tuotantopotentiaalin stagnoitumiseen tai jopa heikentymiseen

- Finanssipolitiikan viritys vuoden 2025 talousarviossa on harkinnanvaraisten toimenpiteiden osalta selvästi kiristävä

- Hallituksen finanssipolitiikka perustuu valtiovarainministeriön suhteellisen myönteiseen vuoden 2025 kasvuennusteeseen

- Ennusteessa ei ole kuitenkaan ehditty ottaa huomioon viimeaikaisia negatiivisia tietoja euroalueen talouden kehityksestä

- Lisäksi ennusteessa on aliarvioitu finanssipolitiikan kiristämisen kielteisiä vaikutuksia kokonaistuotannon kehitykselle

- Näiden tekijöiden johdosta finanssipolitiikka on viritetty vuoden 2025 osalta tarpeettoman kireäksi

- UTAK suosittelee, että finanssipolitiikan linja säädettäisiin harkinnanvaraisten toimenpiteiden osalta neutraaliksi vuoden 2025 osalta

Talouspolitiikan tavoitteet ja talouden tilannekuva

Petteri Orpon hallituksen keskeisimpänä tavoitteena on julkisen talouden velkasuhteen vakauttaminen vuoteen 2027 mennessä. Pidemmän aikavälin tavoitteiksi mainitaan julkisen talouden tasapainottaminen ja julkisen talouden velkasuhteen kääntäminen laskuun. Talouspolitiikan tavoitteina on myös työllisyyden ja talouskasvun vahvistaminen, mutta julkisen talouden suunnitelmassa selvästi tärkein painopiste on julkisen velkaantumisen hillinnässä.

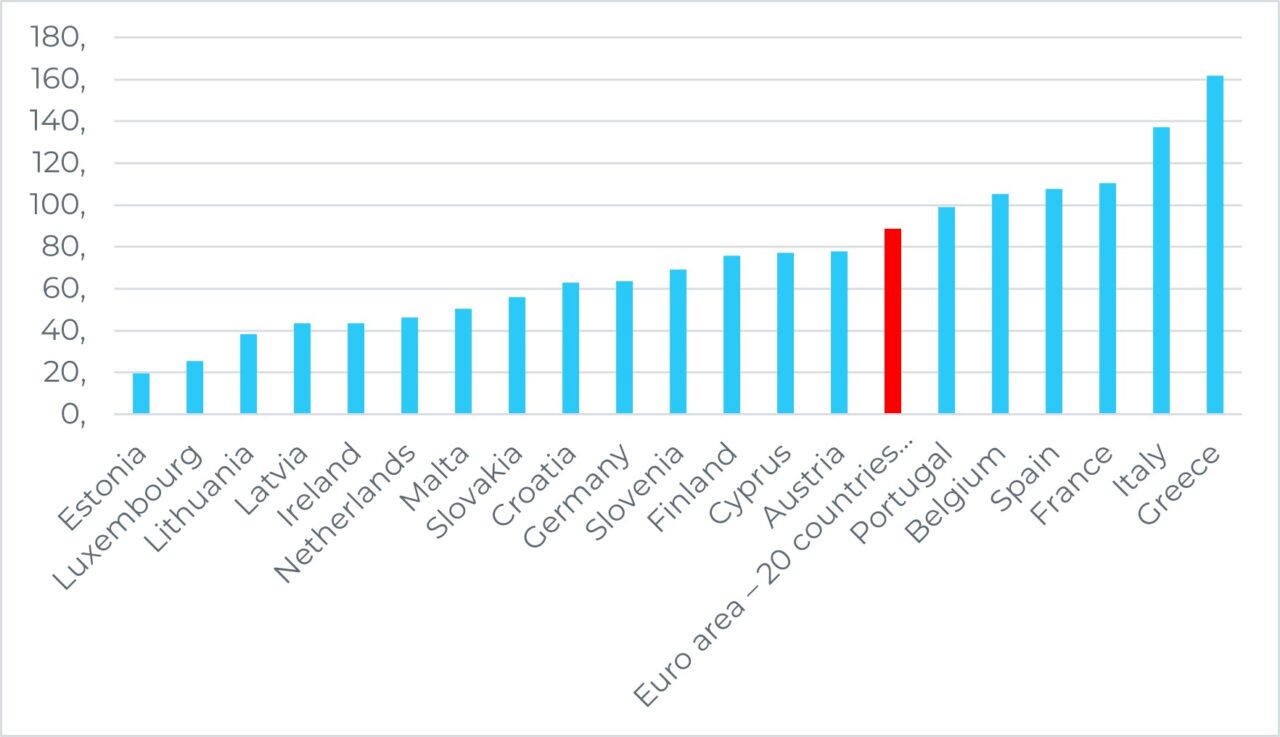

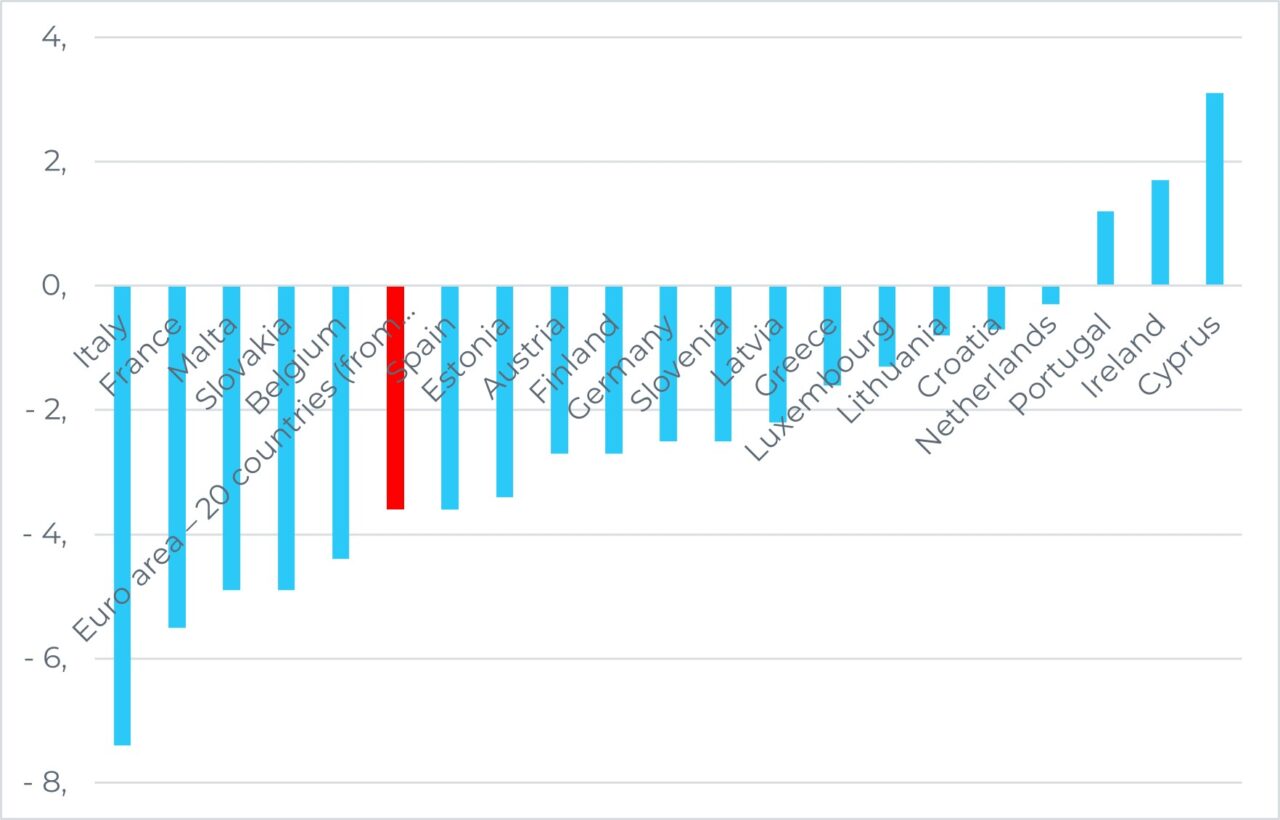

Talouspolitiikan tavoitteita arvioitaessa olennaista on havaita, että Suomen julkisen talouden velkaantuminen muihin euroalueen jäsenvaltioihin verrattuna on yhä varsin kohtuullista. Kuviosta 1 havaitaan, että edelleen vuonna 2023 Suomen julkinen velkasuhde oli selvästi euroalueen keskiarvon alapuolella. Samaan lopputulokseen tullaan myös tarkasteltaessa julkisen talouden alijäämän suhdetta bruttokansantuotteeseen vuonna 2023 (kuvio 2).

Kuvio 1. Julkinen velka / BKT (%) euroalueella vuonna 2023. Lähde: Eurostat.

Kuvio 2. Julkisen talouden alijäämä / BKT (%) euroalueella vuonna 2023. Lähde: Eurostat.

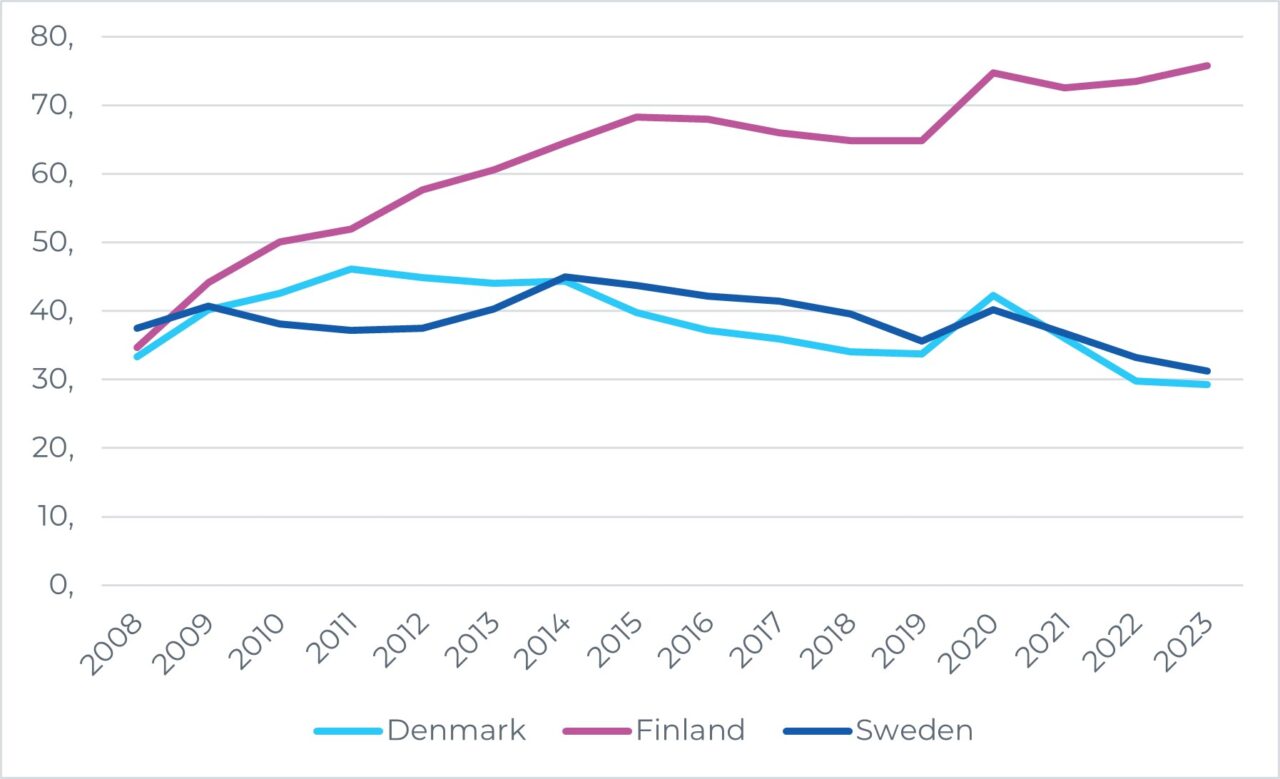

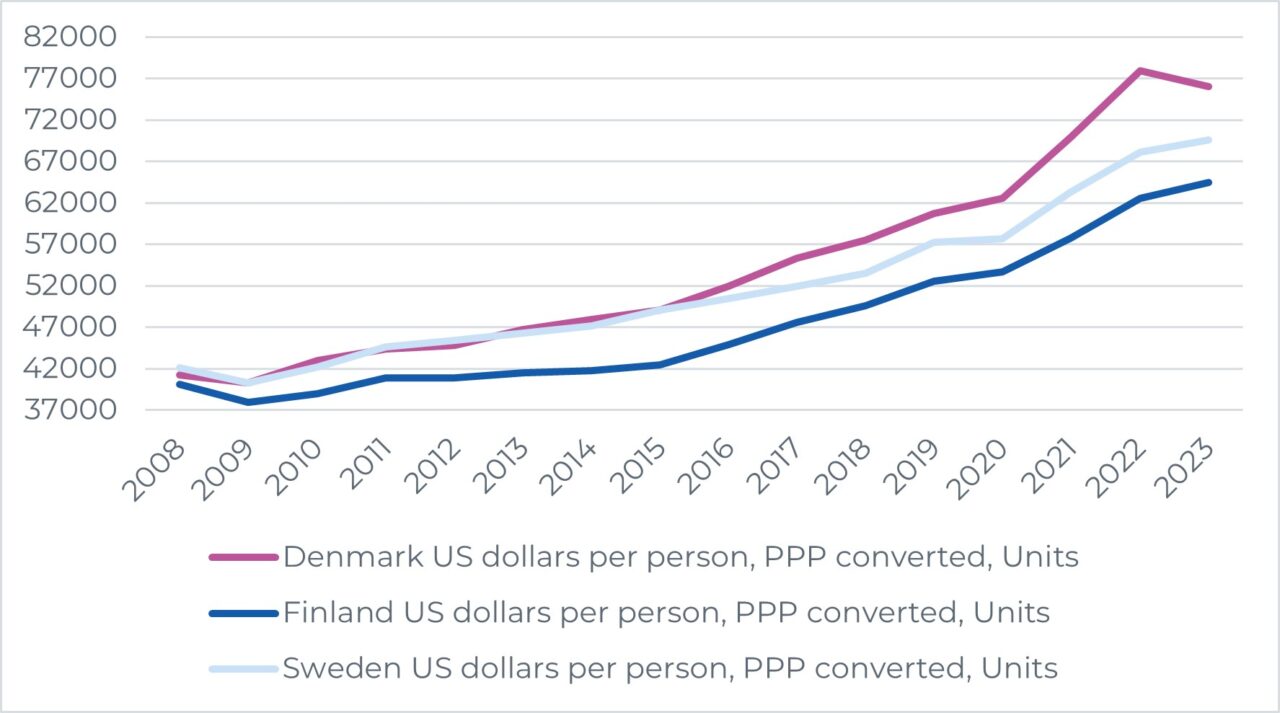

Keskeisiin euroalueen verrokkimaihin verrattuna Suomen julkisen talouden tilannetta voidaan siis pitää suhteellisen hyvänä. Jos kuitenkin vertailu tehdäänkin euroalueen ulkopuolella oleviin Ruotsiin ja Tanskaan, havaitaan Suomen julkisen sektorin olevan selvästi velkaantuneempi.

Kuvio 3 osoittaa, että vielä finanssikriisin puhjetessa Suomen velkasuhde oli alemmalla tasolla kuin Ruotsissa ja samalla tasolla kuin Tanskassa. Merkittävä erkaantuminen velkasuhteiden kehityksessä tapahtuu vuoden 2012 paikkeilla. Tähän saakka myös Tanskan julkinen velkasuhde oli finanssikriisin jälkeen kasvanut, mutta kääntyi tämän jälkeen laskusuuntaan.

Kuviosta 4 havaitaan, että keskeinen syy Suomen kehityksen erkaantumiselle liittyy poikkeuksellisen heikkoon kokonaistuotannon kehitykseen. Vuosina 2010 ja 2011 Suomen talous toipui rivakasti finanssikriisistä, mutta ajautui vuosina 2012–2015 lähes täydelliseen stagnaatioon samalla, kun Ruotsin ja Tanskan taloudet jatkoivat kasvuaan.

Suomi pääsi takaisin kasvu-uralle vuonna 2016, mikä johti myös julkisen talouden velkasuhteen laskuun aina koronakriisin alkuun saakka. Ero Ruotsiin ja Tanskaan ehti kuitenkin kasvaa huomattavaksi menetettyjen vuosien 2012–2015 aikana.

Kuvio 3. Julkinen velka / BKT Tanskassa, Suomessa ja Ruotsissa (%). Lähde: Eurostat.

Kuvio 4. Ostovoimakorjattu BKT/capita Tanskassa, Suomessa ja Ruotsissa. Lähde: OECD.

Näin ollen Suomen pohjoismaisittain verraten korkea velkasuhde on ollut liitoksissa Suomen bruttokansantuotteen heikompaan kehitykseen eikä esimerkiksi julkisen sektorin paisumiseen, kuten toisinaan julkisuudessa on esitetty. Tämä taas liittyy erityisesti Suomen elinkeinorakenteen murrokseen 2020-luvulla: ennen kaikkea matkapuhelinalan ja paperiteollisuuden syvät vaikeudet johtivat Suomessa ongelmiin, joita muut Pohjoismaat eivät kohdanneet samassa laajuudessa.

Suomen lähihistorian kehityksen pohjalta voidaan siis arvioida, että julkisen talouden vakauttaminen on ennen kaikkea riippuvaista kokonaistuotannon kehityksestä. Vuosien 2011–2015 sinipunahallitus harjoitti kautensa loppuvaiheessa selvästi kiristävää finanssipolitiikkaa, mutta ei kyennyt torjumaan heikosta kokonaistuotannon kehityksestä johtunutta julkisen velkasuhteen kasvua.

Myös Kansainvälisen valuuttarahaston (IMF) tuore ja poikkeuksellisen laaja analyysi toteutuneiden finanssipoliittisten sopeutusjaksojen vaikutuksista julkiseen velkasuhteeseen vahvistaa tätä päätelmää[1]. IMF:n mukaan finanssipoliittisella sopeutuksella on keskimäärin ”mitätön” merkitys julkisten velkasuhteiden kehitykseen samalla, kun ne kuitenkin selvästi heikentävät talouskasvua. IMF:n mukaan sopeutuksen onnistumisen todennäköisyyttä kasvattaa sen toteuttaminen tilanteissa, joissa merkittäviä kysyntärajoitteita ei enää vallitse ja talous on saavuttanut tuotantopotentiaalinsa.

Suhdannetilanne, tulevaisuuden näkymät ja finanssipolitiikan linja

Vuonna 2025 finanssipolitiikka on harkinnanvaraisilta osiltaan selvästi kiristävää. Nettosopeutuksen voidaan arvioida olevan noin kahden miljardin euron luokassa, mikä vastaa 0,7 prosenttia bruttokansantuotteesta, mitä voidaan pitää kansainvälisessäkin vertailussa tiukkana linjauksena. Erityisesti ikääntymiseen liittyvien kustannusten nousu kuitenkin osittain lieventää finanssipolitiikan harkinnanvaraisten osien kiristyksen vaikutusta.

Valtiovarainministeriö ennustaa talouden toipuvan kohtalaisesti vuonna 2025. Talouden nousua siivittävät VM:n ennusteen mukaan erityisesti yksityisen kulutuksen ja investointien kasvu. Näiden taustalla VM näkee rahapolitiikan keventymisen sekä euroalueen suhteellisen voimakkaan toipumisen.

Rahapolitiikan keventyminen vuoden 2025 aikana on todennäköistä, mutta myös tähän liittyy maailmanpoliittista tilannetta koskevia riskitekijöitä. Israelin ja Iranin välisen konfliktin todennäköinen eskalaatio voi johtaa merkittäviin katkoksiin öljyntuotannossa ja siten johtaa polttoaineiden hintojen nousuun. Euroalueen ja Suomen talouden toipumisen kannalta tällainen skenaario olisi erityisen haitallinen, koska tässä rahapolitiikkaa kiristettäisiin jälleen kustannusinflaation torjumiseksi. Tällaista inflaatiota ei kuitenkaan voida tehokkaasti torjua rahapolitiikalla, joten lopputuloksena olisi jälleen stagflatorinen kehitys.

Muilta osin VM:n ennusteeseen liittyy vielä enemmän kyseenalaisia elementtejä. Ennen kaikkea euroalueen suurimman talouden Saksan ongelmat vaikuttavat merkittävästi suuremmilta kuin VM vaikuttaa olettavan. Suhdannekehitystä hyvin tarkasti ennustavan ostopäällikköindeksin lokakuun tietojen valossa Saksa on luisumassa yhä syvempään taantumaan[2].

Jos näin käy, euroalueen toipumista vuonna 2025 voidaan pitää epätodennäköisenä. Tämä taas vaikuttaisi väistämättä viennin kehitykseen ja investointihalukkuuteen sekä työllisyyteen Suomessa. Näin myös yksityisen kulutuksen kasvu saattaisi tyrehtyä rahapolitiikan keventymisestä huolimatta.

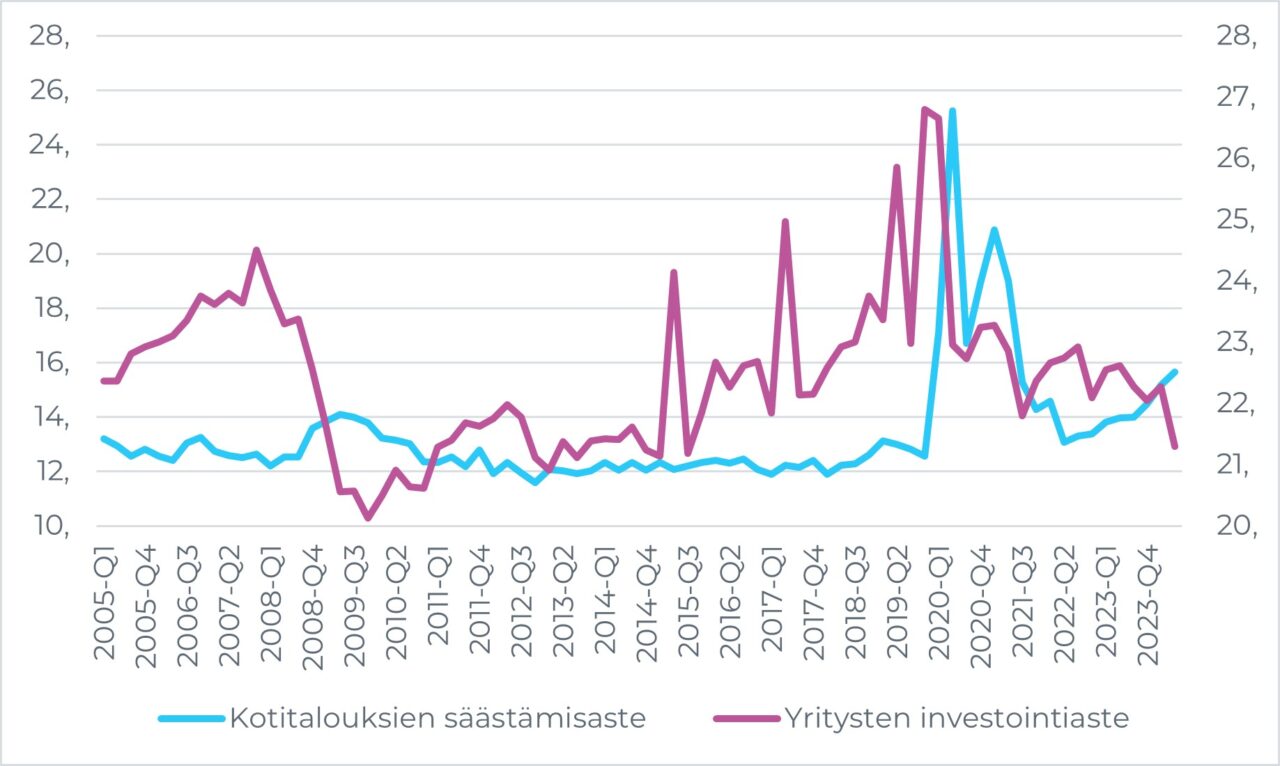

Euroalueen talouden ilmeisestä häiriötilasta kertoo myös kuvio 5. Siitä nähdään, että alkuvuonna 2024 euroalueen kotitalouksien säästämisaste on noussut historian korkeimmalle tasolle pandemiavuosia ja niihin liittyneitä yhteiskunnan sulkutiloja lukuun ottamatta. On jopa hämmästyttävää, että säästämisaste on finanssikriisin syvintä kuoppaa korkeammalla tasolla.

Samasta kuviosta voidaan havaita, että myös yritysten investointiaste on euroalueella selvässä laskussa. Investointiaste onkin laskenut vuoden 2024 ensimmäisellä puolikkaalla jo pandemiavuosia alemmalle tasolle. Näin ollen ei olekaan täysin selvää, mihin VM:n usko euroalueen rivakkaan toipumiseen vuonna 2025 perustuu.

Kuvio 5. Kotialouksien säästämisaste (%, vasen asteikko) ja muiden kuin rahoitusalan yritysten investointiaste (%, oikea asteikko) euroalueella 2015(Q1)–2024(Q2). Lähde: Eurostat.

Toinen VM:n todennäköisesti aliarvioima tekijä liittyy finanssipolitiikan kiristämisen kasvuvaikutuksiin. Valtiovarainministeriö on arvioinut finanssipolitiikan kerroinvaikutuksen olevan 0,5, jota voidaan kuitenkin pitää kansainvälisen tutkimuskirjallisuuden valossa poikkeuksellisen alhaisena arviona, Etenkin taantuman olosuhteissa kansainvälisen kirjallisuuden pohjalta voitaisiin ennustaa 2:ta lähellä olevaa kerrointa, mikä tarkoittaisi, että finanssipolitiikan kiristäminen ei edesauta tavoitetta velkasuhteen taittamisesta[3]

Lisäksi on olennaista huomata, että valtiovarainministeriön omankin ennusteen mukaan tuotantokuilu on vielä vuonna 2025 selvästi negatiivinen (-1,7%). Toisin sanoen edes valtiovarainministeriön ennustama talouskasvu ei riitä potentiaalisen tuotannon tason saavuttamiseen vuonna 2025. Näin ollen finanssipolitiikan kiristämistä tässä suhdannetilanteessa tulisi välttää.

On suomalaisessa talouspoliittisessa keskustelussa toistuvasti esitetty väärinymmärrys, että vaimea talouskasvu itsessään olisi riittävän hyvä olosuhde siirtyä kiristävälle finanssipolitiikan uralle. Tätä tulisi kuitenkin arvioida tuotantokuilun sulkeuman eikä talouden vuosikasvun näkökulmasta.

Otto Kyyrösen tuoreen selvityksen valossa VM:n talousennusteet ovat viime vuosina olleet systemaattisesti noin prosenttiyksikön liian myönteisiä[4]. On hyvin mahdollista, että myös ensi vuoden talouskehitys on ennustettua heikompaa.

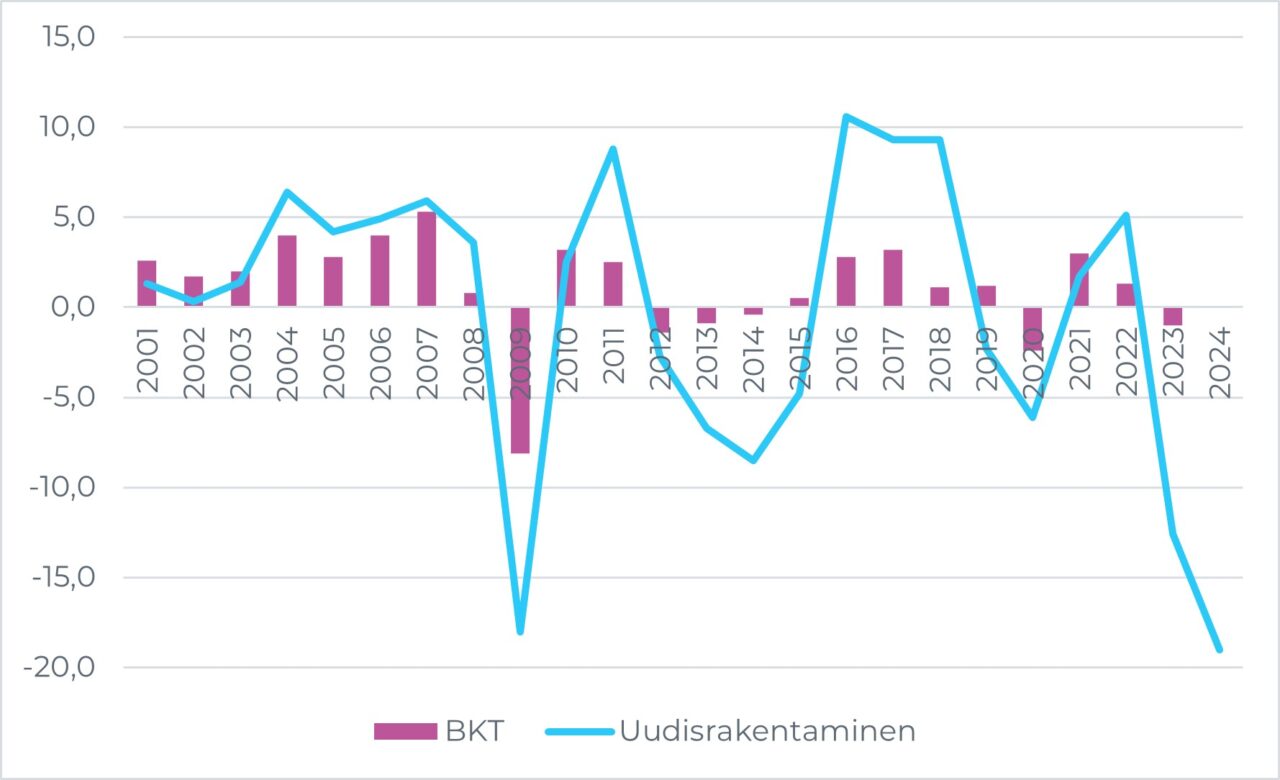

Erityisesti VM:n ennustamasta rakennusalan toipumisesta ei vieläkään näy selviä merkkejä. Uudisrakentamisen pudotus on ollut syvempää kuin jopa finanssikriisin aikana eikä tilanteessa ole heinäkuuhun 2024 mennessä tapahtunut olennaista muutosta. Kuviosta 6 nähdään, että uudisrakentamisen kehitys korreloi voimakkaasti BKT:n kasvun kanssa, joten rakennusalan voimakasta toipumista voidaan pitää edellytyksenä suhdannetilanteen parantumiselle.

Kuvio 6. Uudisrakentamisen volyymi-indeksin vuosimuutos ja BKT:n kasvu (%) 2001–2024/7 (BKT:n kasvu vuoteen 2023 asti). Lähde: Tilastokeskus.

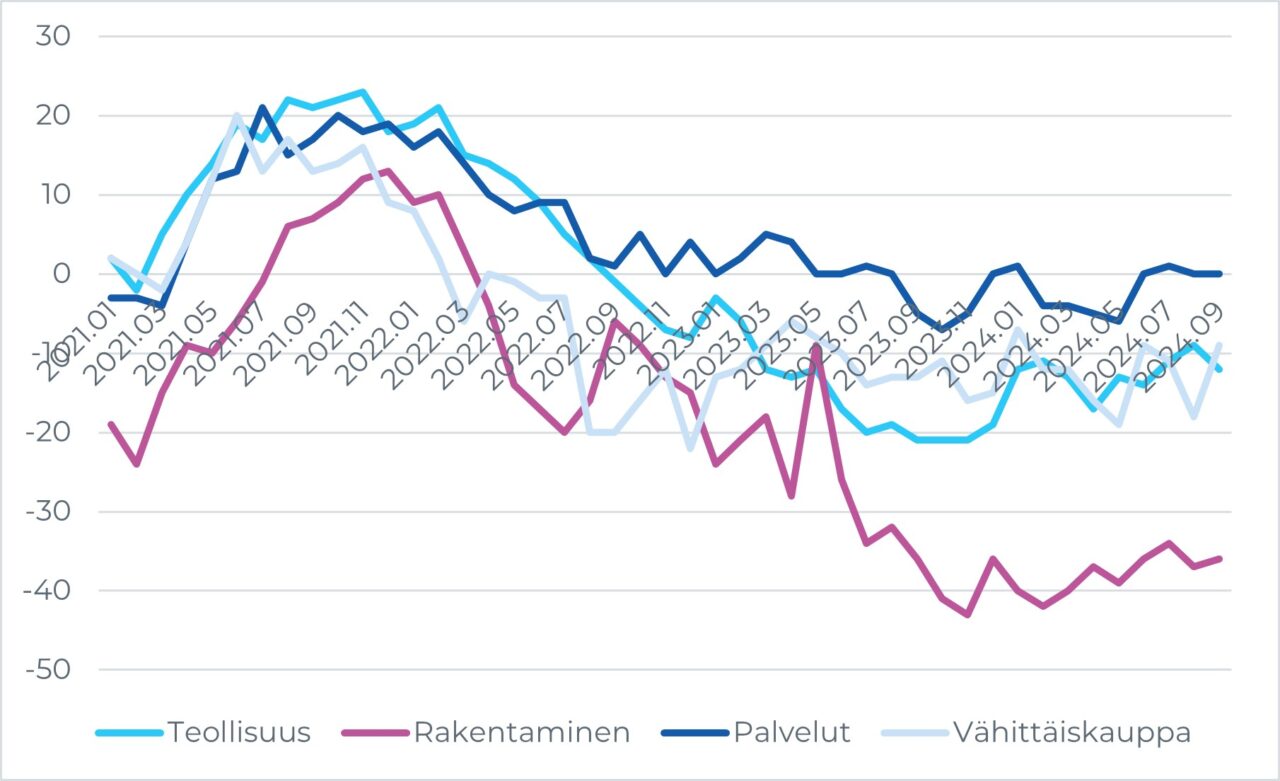

Kuva ei muutu olennaisesti positiivisemmaksi, jos tarkastelu viedään elinkeinoelämän luottamusindikaattoreihin (Kuvio 7.). Palvelualoilla tilanne vaikuttaa tasoittuneen, mutta kaikilla muilla toimialoilla talousluottamus näyttää edelleen hyvin heikolta ja jopa menevän huonompaan suuntaan.

Kuvio 7. Elinkeinoelämän luottamusindikaattorit 2021/1–2024/9. Kausitasoitettu saldoluku. Lähde: Elinkeinoelämän keskusliitto.

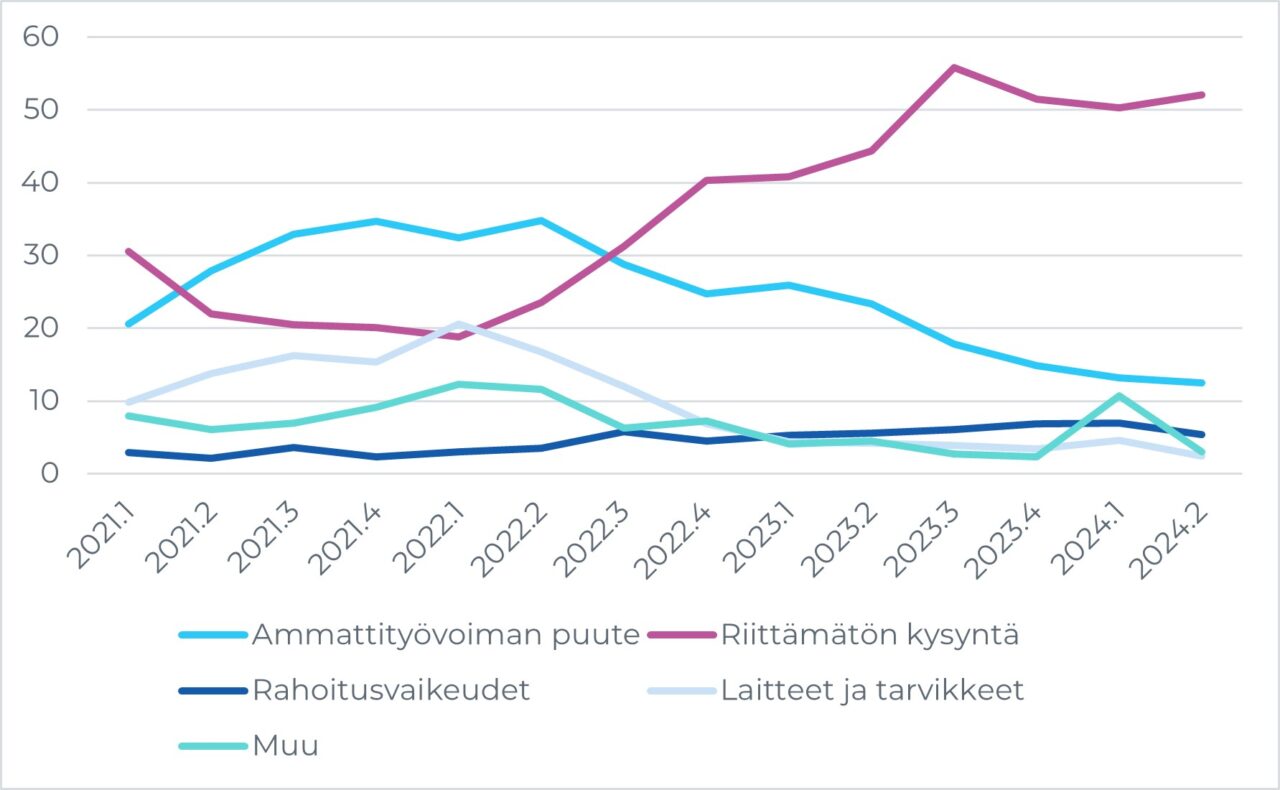

Erityisen haastavaksi tilanne muodostuu, kun tarkastellaan tuotantokapeikkoja, eli yritysten omia käsityksiä siitä mitä esteitä niillä on tuotannon laajentamiselle. Kuviosta 8 nähdään, että tällä hetkellä talouden ainoa merkittävä ongelma liittyy riittämättömään kokonaiskysyntään.

Hallituksen finanssipolitiikka supistaa kysyntää entisestään ja euroalueen näkymät ovat hyvin heikot. Kun edelleen tiedämme, että velkasuhteen taittaminen ei Suomessa tai muissakaan maissa ole onnistunut heikon kasvun ja voimakkaiden kysyntärajoitteiden olosuhteissa näyttäytyy Petteri Orpon hallituksen talouspolitiikan tavoitteiden saavuttaminen epätodennäköisenä.

Kuvio 8. Tuotantokapeikot 2021/1–2024/9: teollisuus, rakentaminen ja palvelut, osuus vastanneista (%). Lähde: Elinkeinoelämän keskusliitto.

Johtopäätökset

Finanssipolitiikan virittäminen epävarmassa taloudellisessa tilanteessa on aina haastavaa. Hallituksen valitsemaan finanssipolitiikan linjaan liittyy ilmeisiä riskejä: tutkimusnäytön valossa finanssipolitiikan kiristäminen matalasuhdanteessa ei auta taittamaan julkista velkasuhdetta. Sen sijaan kiristävään viritykseen liittyy lyhyen aikavälin ilmeisten negatiivisten vaikutusten lisäksi myös merkittäviä pidemmän aikavälin riskejä. Hystereesi-ilmiön myötä aluksi suhdanneluontoisena ilmenevä työttömyys pitkittyy nopeasti ja heikentää täten talouden pitkän aikavälin kasvupotentiaalia.

Toisaalta korkoympäristöön liittyy edelleen ennen kaikkea maailmanpoliittisesta tilanteesta johtuvia epävarmuustekijöitä. Tämän vuoksi viisainta olisi toistaiseksi pyrkiä harkinnanvaraisissa finanssipoliittisissa päätöksissä mahdollisimman neutraaliin viritykseen.

Finanssipolitiikassa on oltava ylipäätään nykylinjaa enemmän valmiutta joustavaan reagointiin. Tuotantokuilun kuroutuessa umpeen ja talousnäkymien ollessa positiivisia voidaan finanssipolitiikkaa kiristää. Toisaalta mikäli rahapolitiikka keventyy ja suhdannetilanne samanaikaisesti heikkenee, on myös oltava valmiutta elvyttävämpään viritykseen.

[1] International Monetary Fund (2023) World Economic Outlook: A Rocky Recovery. April 2023. IMF: Washington DC. (Ks. etenkin luku 3.)

[2] Ks. PMI by S&P Global (2024). Julkistus 3.10.2024. https://www.pmi.spglobal.com/Public/Home/PressRelease/5227a951ab8946929531a36a32dc6a2c

[3] Gechertin ja Rannenbergin (2018) noin sata tutkimusta kattava metaregressioanalyysi antaa hyvän kuvan finanssipolitiikan kertoimista eri toimenpiteiden ja eri suhdannetilanteiden osalta. Ks. Gechert, S. & Rannenberg, A. (2018) “Which fiscal multipliers areregime-dependent? A meta-regressionanalysis.” Journal of Economic Surveys 32 (4), 961–1220.

[4] Ks. Kyyrönen, Otto (2024). ”Miten osuvia suomalaiset talousennusteet ovat?” https://www.soste.fi/miten-osuvia-suomalaiset-talousennusteet-ovat/