Uuden talousajattelun keskuksen 17.5.2024 asiantuntijalausunto Valtiovarainvaliokunnalle Valtioneuvoston selonteosta julkisen talouden suunnitelmasta vuosille 2025-2028

Olennainen sisältö

- Suomen julkinen talous on edelleen euroalueen keskiarvoa vähemmän velkaantunut

- Suomen julkinen talous on kuitenkin Ruotsia ja Tanskaa velkaantuneempi, mikä on seurausta 2010-luvun alkupuoliskon heikosta talouskasvusta

- IMF:n laajan tutkimuksen mukaan suurin osa finanssipolitiikan sopeutusperiodeista ei ole onnistunut pienentämään julkisia velkasuhteita

- Etenkin sopeutuksen toteuttaminen taantuman olosuhteissa on kirjallisuuden valossa julkisen velkaantumisen hillinnän kannalta tehotonta

- Finanssipolitiikan kiristäminen keskellä taantumaa saattaa johtaa suhdanneluontoisen työttömyyden pitkittymiseen ja siten talouden tuotantopotentiaalin stagnoitumiseen tai jopa heikentymiseen

- Talouskasvun näkymät ovat epävarmat, koska rahapolitiikan keventäminen saattaa edetä toivottua hitaammin

- Rahapolitiikkaan liittyvien epävarmuuksien vuoksi UTAK suosittelee finanssipolitiikan linjan pitämistä neutraalina

- Hallituksen julkistamat uudet kasvutoimenpiteet ovat myönteisiä, mutta lisää teollisuuspoliittisia panostuksia tarvitaan

Talouspolitiikan tavoitteet ja talouden tilannekuva

Petteri Orpon hallituksen keskeisimpänä tavoitteena on julkisen talouden velkasuhteen vakauttaminen vuoteen 2027 mennessä. Pidemmän aikavälin tavoitteiksi mainitaan julkisen talouden tasapainottaminen ja julkisen talouden velkasuhteen kääntäminen laskuun. Talouspolitiikan tavoitteina on myös työllisyyden ja talouskasvun vahvistaminen, mutta julkisen talouden suunnitelmassa selvästi tärkein painopiste on julkisen velkaantumisen hillinnässä.

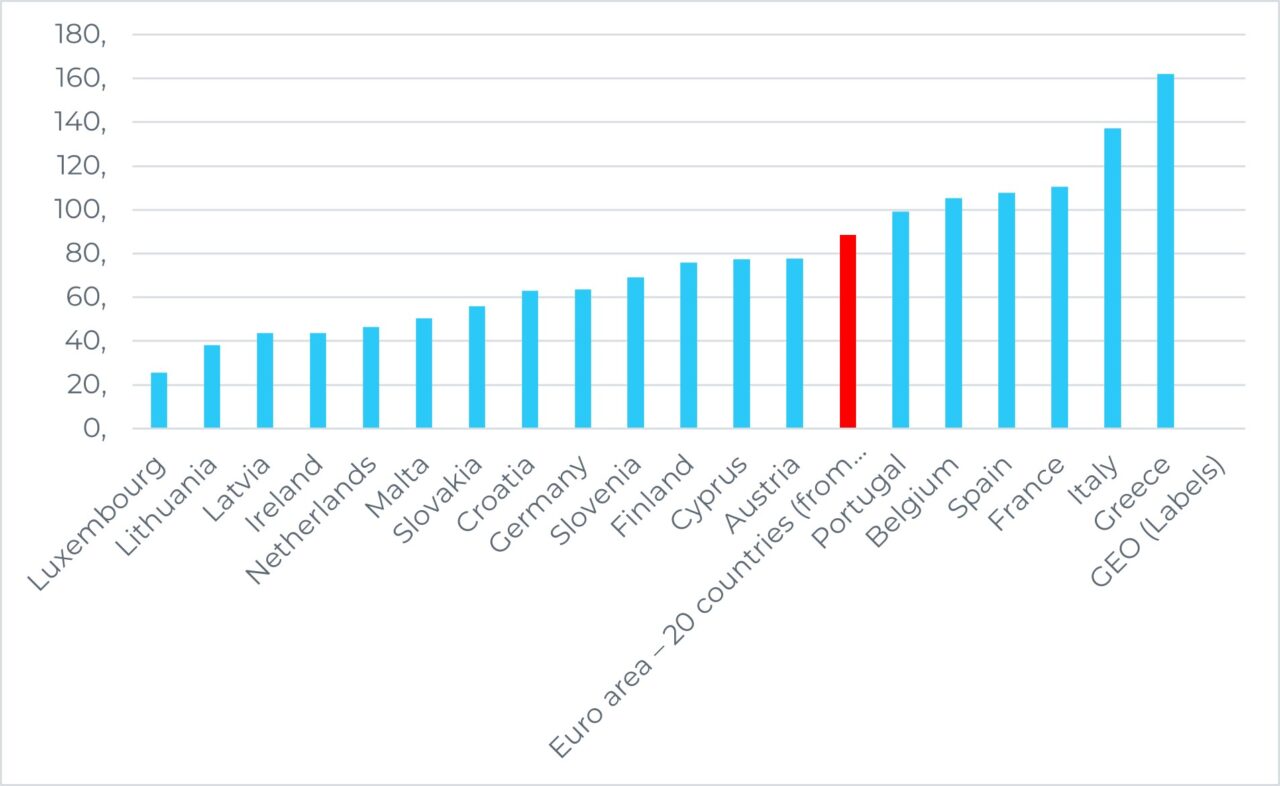

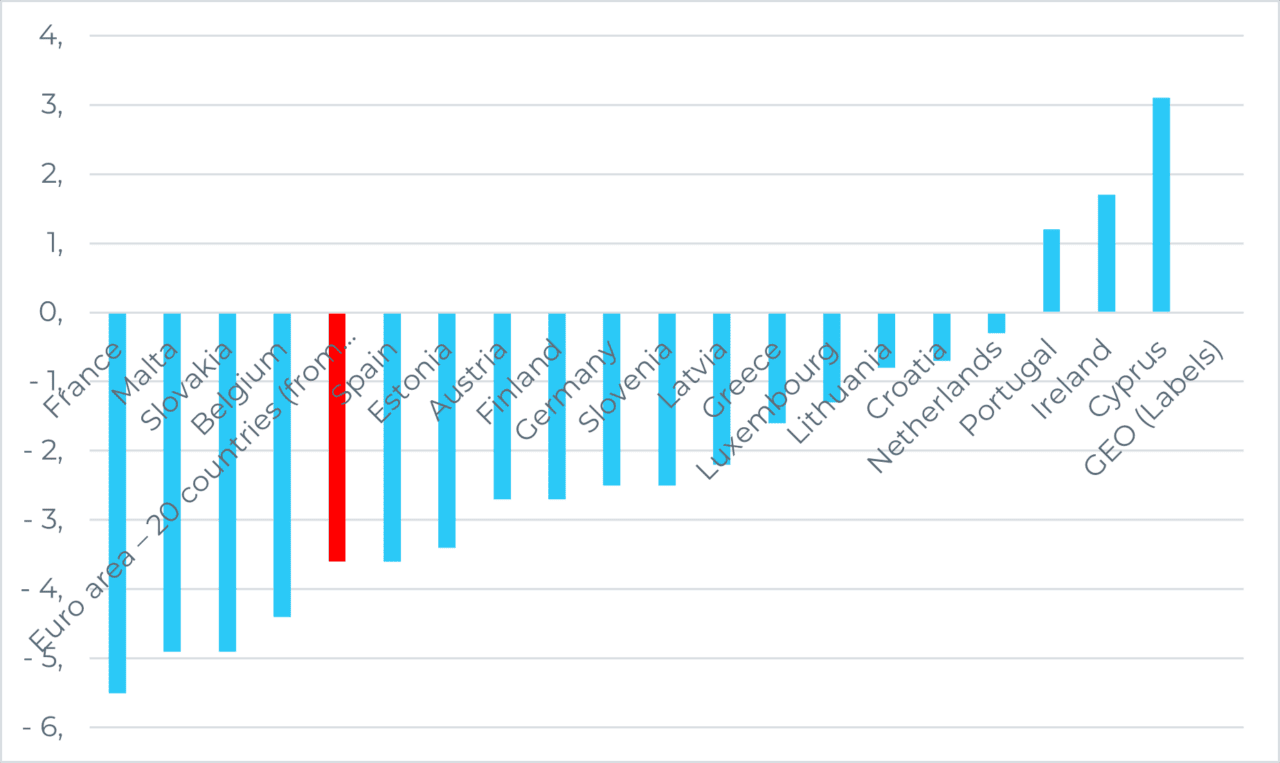

Talouspolitiikan tavoitteita arvioitaessa olennaista on havaita, että Suomen julkisen talouden velkaantuminen muihin euroalueen jäsenvaltioihin verrattuna on yhä varsin kohtuullista. Kuviosta 1 havaitaan, että edelleen vuonna 2023 Suomen julkinen velkasuhde oli selvästi euroalueen keskiarvon alapuolella. Samaan lopputulokseen tullaan myös tarkasteltaessa julkisen talouden alijäämän suhdetta bruttokansantuotteeseen vuonna 2023 (kuvio 2).

Kuvio 1. Julkinen velka / BKT (%) euroalueella vuonna 2023. Lähde: Eurostat.

Kuvio 2. Julkisen talouden alijäämä / BKT (%) euroalueella vuonna 2023. Lähde: Eurostat.

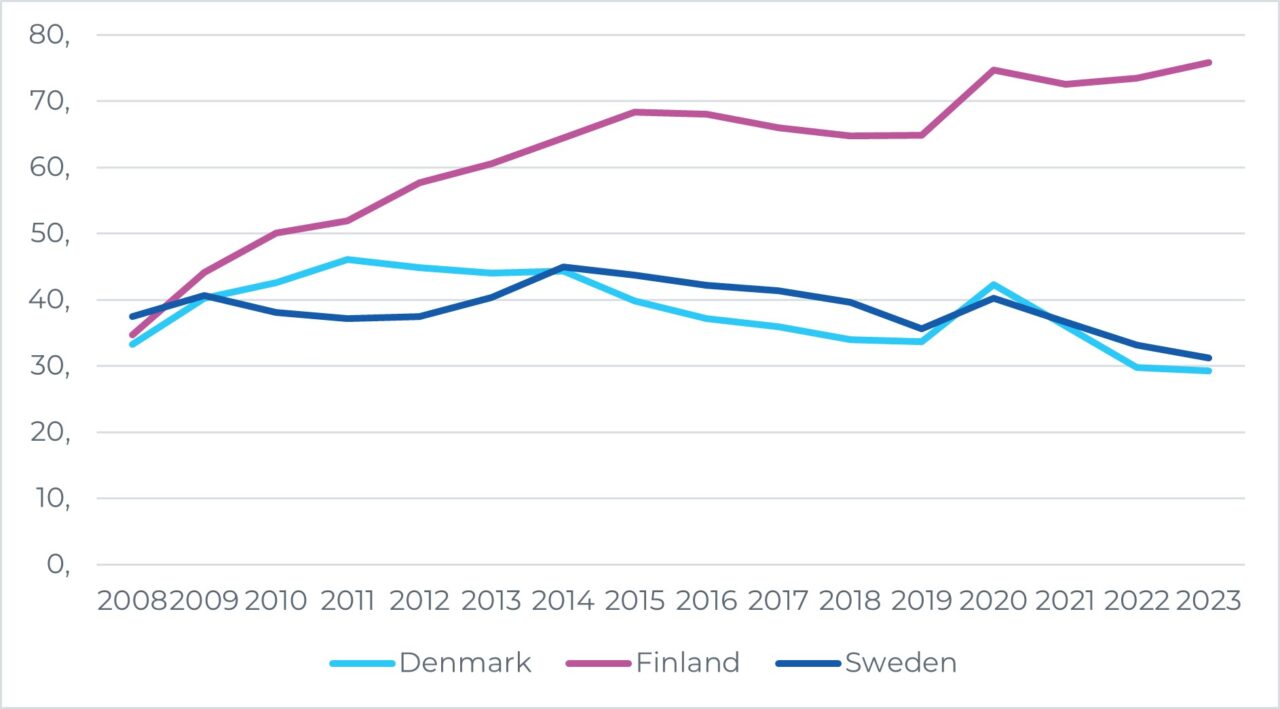

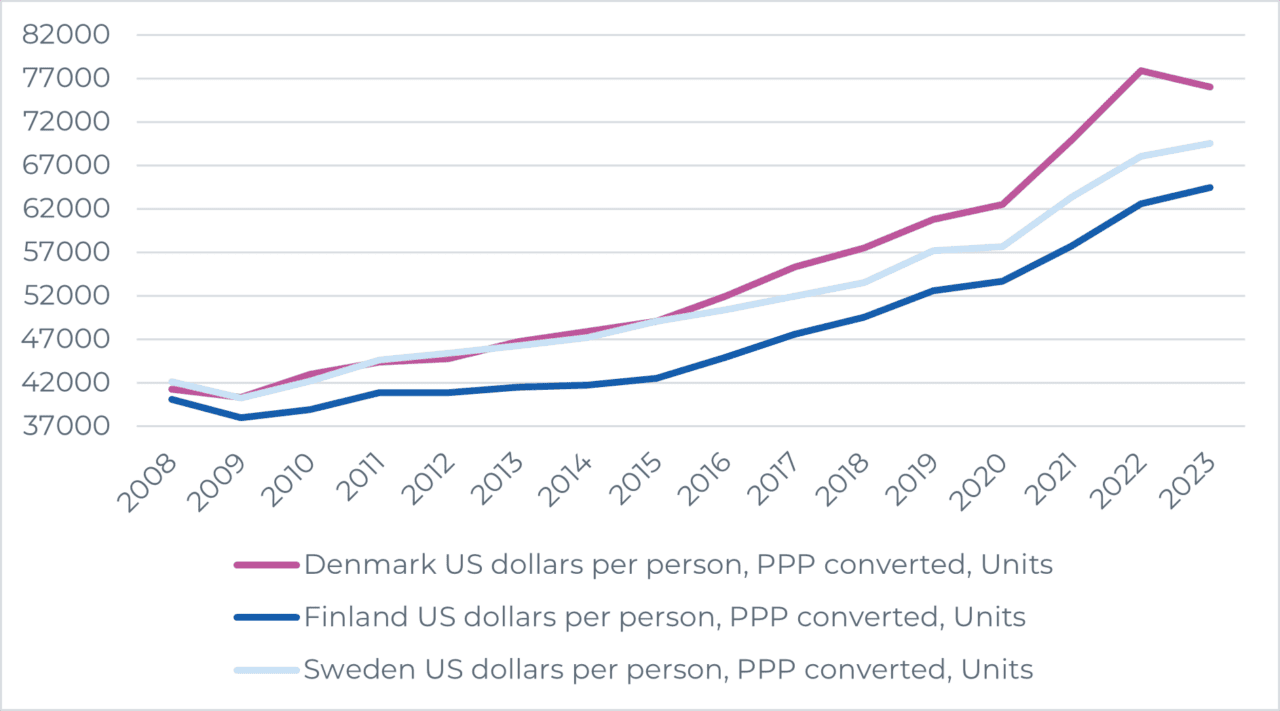

Keskeisiin euroalueen verrokkimaihin verrattuna Suomen julkisen talouden tilannetta voidaan siis pitää suhteellisen hyvänä. Jos kuitenkin vertailu tehdäänkin euroalueen ulkopuolella oleviin Ruotsiin ja Tanskaan, havaitaan Suomen julkisen sektorin olevan selvästi velkaantuneempi.

Kuvio 3 osoittaa, että vielä finanssikriisin puhjetessa Suomen velkasuhde oli alemmalla tasolla kuin Ruotsissa ja samalla tasolla kuin Tanskassa. Merkittävä erkaantuminen velkasuhteiden kehityksessä tapahtuu vuoden 2012 paikkeilla. Tähän saakka myös Tanskan julkinen velkasuhde oli finanssikriisin jälkeen kasvanut, mutta kääntyi tämän jälkeen laskusuuntaan.

Kuviosta 4 havaitaan, että keskeinen syy Suomen kehityksen erkaantumiselle liittyy poikkeuksellisen heikkoon kokonaistuotannon kehitykseen. Vuosina 2010 ja 2011 Suomen talous toipui rivakasti finanssikriisistä, mutta ajautui vuosina 2012–2015 lähes täydelliseen stagnaatioon samalla, kun Ruotsin ja Tanskan taloudet jatkoivat kasvuaan.

Suomi pääsi takaisin kasvu-uralle vuonna 2016, mikä johti myös julkisen talouden velkasuhteen laskuun aina koronakriisin alkuun saakka. Ero Ruotsiin ja Tanskaan ehti kuitenkin kasvaa huomattavaksi menetettyjen vuosien 2012–2015 aikana.

Kuvio 3. Julkinen velka / BKT Tanskassa, Suomessa ja Ruotsissa (%). Lähde: Eurostat.

Kuvio 4. Ostovoimakorjattu BKT/capita Tanskassa, Suomessa ja Ruotsissa. Lähde: OECD.

Näin ollen Suomen pohjoismaisittain verraten korkea velkasuhde on ollut liitoksissa Suomen bruttokansantuotteen heikompaan kehitykseen eikä esimerkiksi julkisen sektorin paisumiseen, kuten toisinaan julkisuudessa on esitetty. Tämä taas liittyy ennen kaikkea Suomen elinkeinorakenteen murrokseen 2020-luvulla: ennen kaikkea matkapuhelinalan ja paperiteollisuuden syvät vaikeudet johtivat Suomessa ongelmiin, joita muut Pohjoismaat eivät kohdanneet samassa laajuudessa.

Suomen lähihistorian kehityksen pohjalta voidaan siis arvioida, että julkisen talouden vakauttaminen on ennen kaikkea riippuvaista kokonaistuotannon kehityksestä. Vuosien 2011–2015 sinipunahallitus harjoitti kautensa loppuvaiheessa selvästi kiristävää finanssipolitiikkaa, mutta ei kyennyt torjumaan heikosta kokonaistuotannon kehityksestä johtunutta julkisen velkasuhteen kasvua.

Myös Kansainvälisen valuuttarahaston (IMF) tuore ja poikkeuksellisen laaja analyysi toteutuneiden finanssipoliittisten sopeutusjaksojen vaikutuksista julkiseen velkasuhteeseen vahvistaa tätä päätelmää[1]. IMF:n mukaan finanssipoliittisella sopeutuksella on keskimäärin ”mitätön” merkitys julkisten velkasuhteiden kehitykseen samalla, kun ne kuitenkin selvästi heikentävät talouskasvua.

IMF:n mukaan sopeutuksen onnistumisen todennäköisyyttä kasvattaa sen toteuttaminen tilanteissa, joissa merkittäviä kysyntärajoitteita ei enää vallitse ja talous on saavuttanut tuotantopotentiaalinsa. Valtiovarainministeriö arvioi Suomen pääsevän vuoden 2025 aikana takaisin vaimealle kasvu-uralle.

Finanssipolitiikan lisäkiristäminen kolmen miljardin euron edestä saattaa kuitenkin ajaa ennustetun heikon talouskasvun jopa nollatasolle, jolloin sopeutuksen epäonnistumisen todennäköisyys kasvaa merkittävästi. Valtiovarainministeriö on arvioinut finanssipolitiikan kerroinvaikutuksen 0,5:een, jolloin kasvu hidastuu 0,5 prosenttiyksikön edestä suhteessa tilanteeseen, jossa tällaista sopeutusta ei toteutettaisi.

0,5:tä voidaan kuitenkin pitää kansainvälisen tutkimuskirjallisuuden valossa poikkeuksellisen alhaisena finanssipolitiikan kertoimena. Etenkin taantuman olosuhteissa kansainvälisen kirjallisuuden pohjalta voitaisiin olettaa 2:ta lähellä olevaa kerrointa, mikä tarkoittaisi, että nyt toteutettavasta lisäsopeutuksesta ei olisi mitään hyötyä julkisen velkasuhteen taittamisen kannalta[2].

Hallitus pyrkii vahvistamaan kasvua ennen kaikkea työmarkkinoiden joustavuutta lisäävillä toimenpiteillä. Näiden toimenpiteiden olennaisimmat vaikutukset liittyvät niin sanotun rakenteellisen työttömyysasteen[3] alentamiseen, minkä oletetaan kasvattavan talouden tuotantopotentiaalia pitkällä aikavälillä.

Näiden politiikkavalintojen kokonaisuus ei kuitenkaan välttämättä paranna edes pitkän aikavälin kasvunäkymiä, mikäli todellinen työttömyysaste jää taantuman jatkumisen vuoksi selvästi rakenteellista tasoa korkeammalle tasolle myös keskipitkällä aikavälillä. Tämä johtaisi niin sanotun hystereesivaikutuksen aktivoitumiseen, jolloin alun perin suhdanneluontoisena ilmennyt työttömyys lopulta vakiintuu pitkäaikaistyöttömyydeksi ja nostaa rakenteellisen työttömyyden tasoa ja siten heikentää talouden tuotantopotentiaalia.

Suhdannetilanne, tulevaisuuden näkymät ja finanssipolitiikan linja

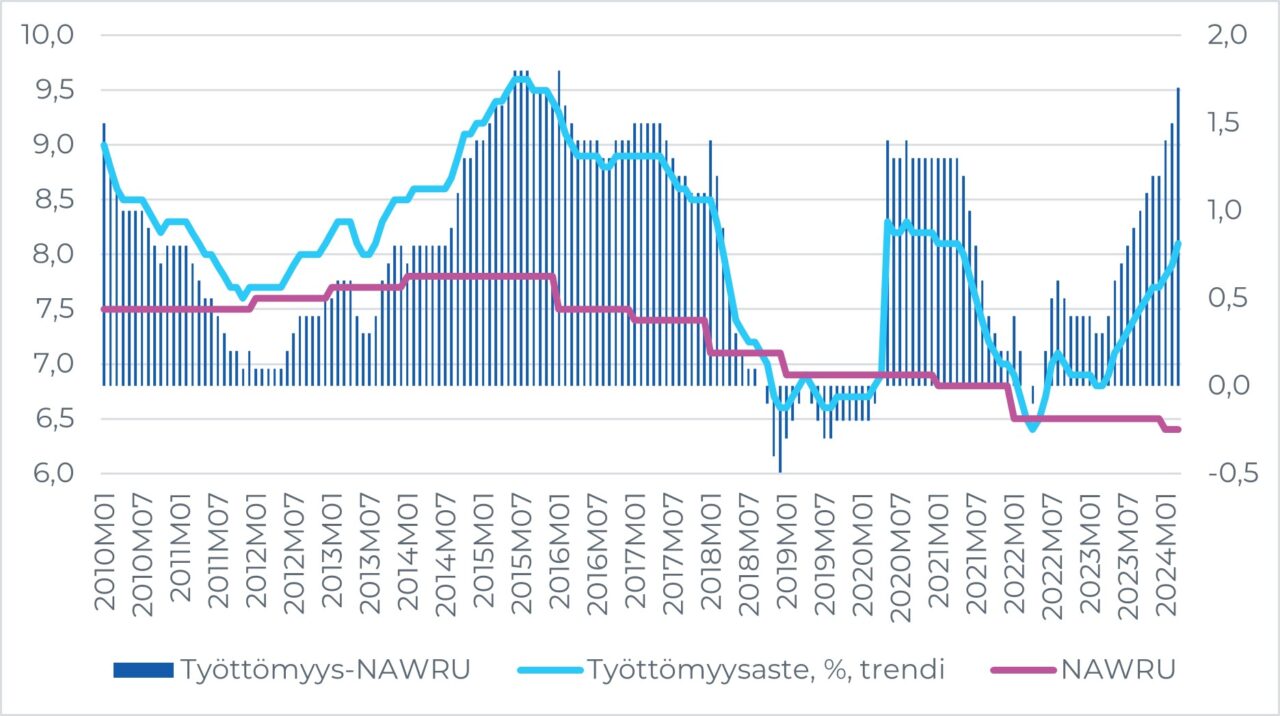

Suomen talous on tällä hetkellä selvässä taantumassa ja sen kasvua rajoittaa ennen kaikkea hyytynyt kokonaiskysyntä. Tämä käy ilmi tarkasteltaessa rakenteellisen työttömyyden tasoa kuvaavaa Euroopan komission julkaisemaa NAWRU-indikaattoria ja todellista työttömyysastetta (kuvio 5). Maaliskuussa 2024 työttömyysasteen trendilukema nousi jo yli kahdeksaan prosenttiin, kun rakenteellisen työttömyysasteen tasoksi arvioidaan vain hiukan yli kuusi prosenttia. Todellisen työttömyysasteen ja rakenteellisen työttömyysasteen ero on ollut viimeksi näin suuri vuoden 2015 paikkeilla, kun elinkeinorakenteen murroksen vaikutukset yhdessä talouskriisien seurausten kanssa olivat merkittävimmillään.

Kuvio 5. Työttömyysasteen trendi, NAWRU (vasen asteikko) ja todellisen työttömyysasteen sekä rakenteellisen työttömyyden välinen ero (oikea asteikko). Lähteet: Tilastokeskus & Ameco.

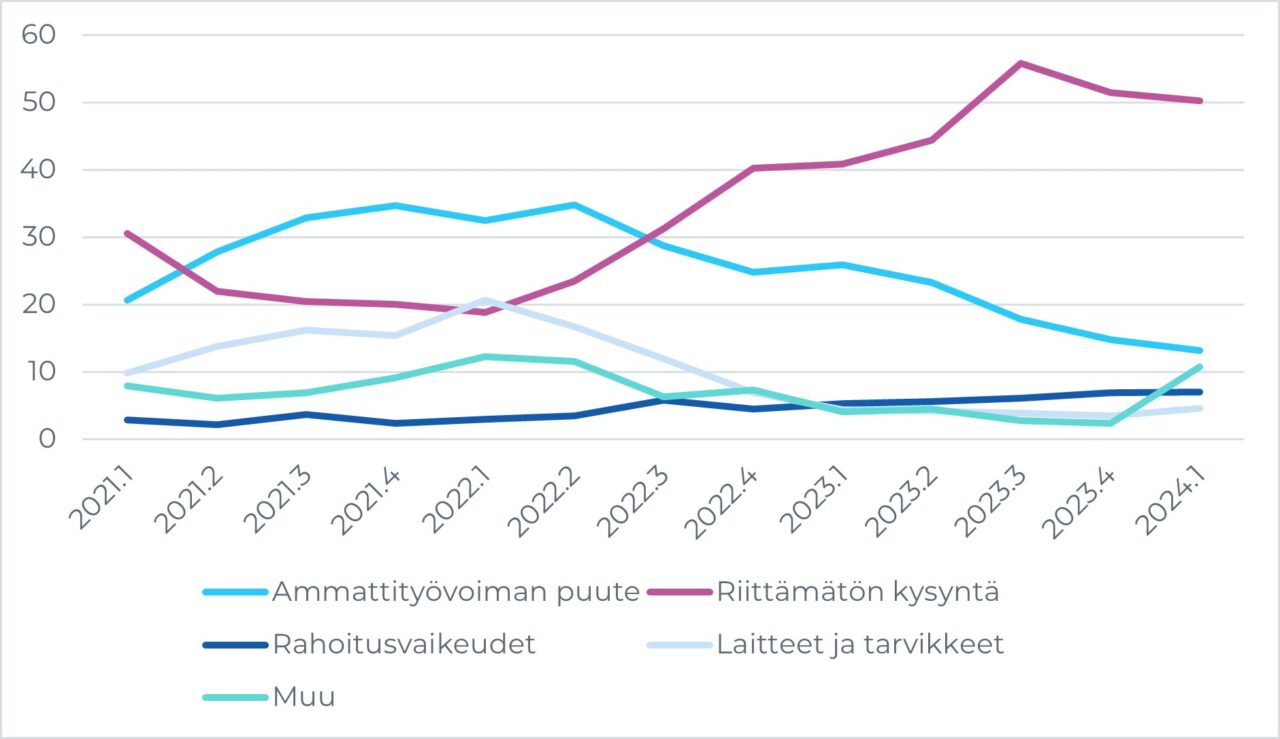

Kuva vahvistuu vielä tarkasteltaessa talouden tuotantokapeikkoja, eli tekijöitä joiden yritykset katsovat eniten rajoittavan tuotannon laajentamista (kuvio 6). Riittämätön kysyntä nousi keskeisimmäksi tuotantokapeikoksi välittömästi Venäjän aloittaman hyökkäyssodan jälkeen alkuvuonna 2022. Kysyntäongelmat ovat tämän jälkeen ainoastaan pahentuneet eikä selvää parannusta ole näköpiirissä.

Kuvio 6. Tuotantokapeikot Teollisuus, rakentaminen ja palvelut, osuus vastanneista (%). Lähde: Elinkeinoelämän keskusliitto.

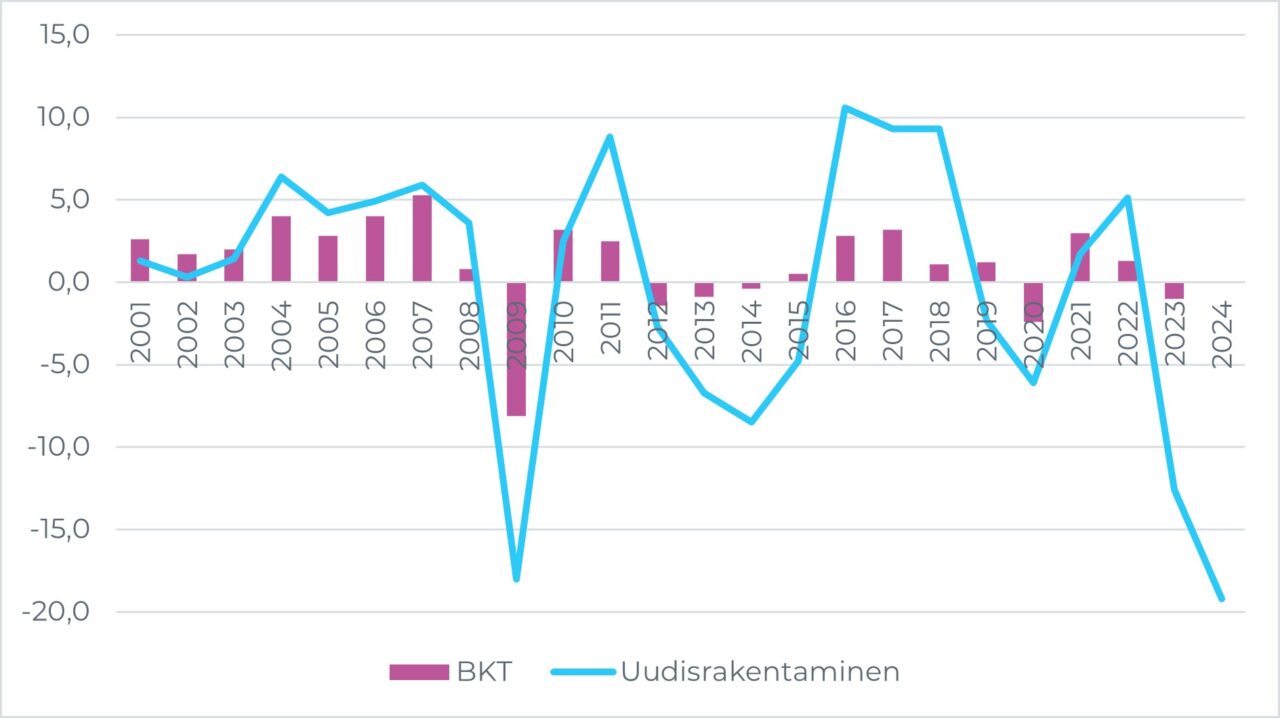

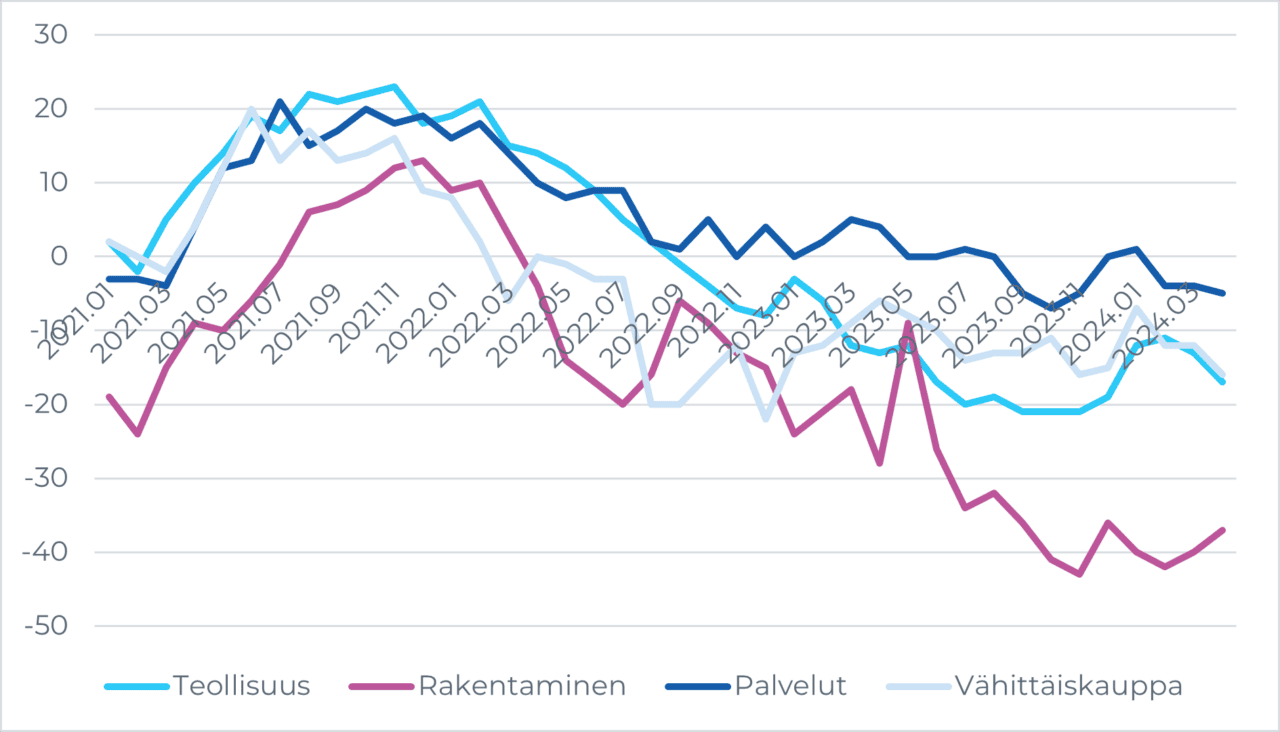

Heikoin tilanne vallitsee rakentamisen toimialalla, jossa uudisrakentaminen on laskenut finanssikriisiin verrattavalla tavalla. Koska rakennusalalla on merkittävä rooli suhdanneajurina, on vaikea nähdä merkittävää suhdannekäännettä ilman selvää parantumista rakennusalan näkymissä. Vuoden 2024 alussa rakennusalan tilanne näyttää huonontuneen entisestään (kuvio 7.). Myöskään teollisuuden, palveluiden tai vähittäiskaupan alojen luottamusindikaattoreissa ei ole näkyvissä parantumista (kuvio 8).

Kuvio 7. Uudisrakentamisen volyymi-indeksin vuosimuutos ja BKT:n kasvu (%) 2001–2024/2. Lähde: Tilastokeskus.

Kuvio 8. Elinkeinoelämän luottamusindikaattorit. Kausitasoitettu saldoluku. Lähde: Elinkeinoelämän keskusliitto.

Suomen talouden toipumisen kannalta keskeisessä roolissa on Euroopan keskuspankin (EKP) rahapolitiikan viritys. Yhtäältä rahapolitiikan keventäminen vähentäisi rakennusalan investointeihin liittyviä riskejä. Toisaalta se myös kohentaisi kotitalouksien ostovoimaa ja siten investointihalukkuutta lainanhoitokulujen laskiessa. Rahapolitiikan kiristyminen on välittynyt Suomen talouteen erityisen voimakkaasti, koska suomalaisten lainakanta on lähes yksinomaan vaihtuvakorkoista.

Rahapolitiikan keventyminen kesästä 2024 alkaen näyttää todennäköiseltä EKP:n aiemman viestinnän valossa, mutta yhtälailla todennäköiseltä vaikuttaa, että keventäminen ei etene yhtä rivakasti kuin rahapolitiikan kiristäminen vuodesta 2022 alkaen.

Tämä johtuu ennen kaikkea Yhdysvaltojen keskuspankin (Fed) varovaisesta rahapolitiikan linjasta ja Yhdysvaltojen euroalueeseen verrattuna haastavammasta inflaatioympäristöstä. EKP todennäköisesti haluaa välttää korkoeron liian suurta kasvua Yhdysvaltoihin verrattuna, jotta dollarimääräisesti myytävien hyödykkeiden hinnat eivät euroalueella kasva hallitsemattomasti liiallisesti heikentyneen valuuttakurssin seurauksena. Tämä on erityinen uhka energian hintojen näkökulmasta, koska pääosa euroalueen käyttämästä energiasta on tuontiperäistä.

Näin ollen on syytä välttää yksioikoisesti tekemästä joissakin ennusteissa nähtyä päätelmää, jonka mukaan inflaation lasku välittyisi nopeasti ja täysimääräisesti rahapolitiikkaan. Rahapolitiikan keventämisen kausi on todennäköisesti edessä, mutta laskuvauhti saattaa olla hidas eikä riittävä palauttamaan Suomen taloutta vahvalla kasvu-uralle.

Jäljelle jää lähinnä mahdollisuus kasvusta keskeisten vientimarkkinoiden toipumisen myötä. Euroopan komissio on kuitenkin ennustanut esimerkiksi Saksaan sekä kuluvalle vuodelle että ensi vuodelle Suomea heikompia kasvulukemia. Myös Ruotsiin ennustetaan kuluvalle vuodelle Suomea heikompaa kasvua ja vuonna 2025 samoihin lukemiin yltävää kasvua. Lisäksi geopoliittisten jännitteiden kasvu tuo epävarmuutta Kiinaan suuntautuvaan vientiin.

Finanssipolitiikka on vielä vuonna 2024 kokonaisuudessaan keventävää aiempien varautumiseen liittyvien menojen ja esimerkiksi työttömyysvakuutusmaksujen alentamisen seurauksena. Kuitenkin vuonna 2025 finanssipolitiikka muuttuu selvästi kiristäväksi valtiovarainministeriön arvioiden perusteella.

Näin ollen voidaan pitää merkittävänä riskinä, että työttömyys Suomessa ei asetu rakenteellisen työttömyyden tasolle tai lähelle sitä kuluvana vuonna tai vuonna 2025. Julkisuudessa liikkuneet tiedot tuhansien ihmisten irtisanomisista julkisella sektorilla saattavat myös vaikuttaa säästämishalukkuuteen sitä nostavasti ja kulutushalukkuutta laskevasti, mikä voi vaimentaa vielä vuonna 2024 kohtalaisen keveänä pysyvän finanssipolitiikan tukea kokonaiskysynnälle.

Näin ollen taloudesta löytyy melko vähän ajureita, jotka pakottaisivat todellista työttömyysastetta lähelle sen rakenteellista tasoa. Tämä nostaa edellisessä osuudessa kuvattua hystereesivaikutuksen uhkaa ja mahdollisuutta siihen, että talouden tuotantopotentiaali heikentyy. Uhkaa voidaan pitää huomattavana, koska työttömien uudelleentyöllistymistodennäköisyys alkaa heiketä jo kolmen kuukauden työttömyyden jälkeen.

Finanssipolitiikan optimaalista mitoittamista vaikeuttaa kuitenkin korkoympäristöön liittyvät haasteet. Finanssipolitiikan muuntaminen selvästi elvyttäväksi on riskipitoista siihen saakka, kunnes rahapolitiikan keventäminen on varmuudella alkanut ja paluu alhaisempaan korkoregiimiin on lähempänä. Toisaalta edellä kuvattiin merkittäviä riskejä, joita seuraa mahdollisesti heikosta talouskasvusta sekä vaimeaa kasvua ylläpitävästä finanssipolitiikan linjasta.

Näiden ristikkäisten paineiden vuoksi UTAK katsoo, että finanssipolitiikka olisi asetettava lähitulevaisuudessa vaikutukseltaan neutraaliksi. Finanssipolitiikan on kuitenkin voitava reagoida aktiivisesti olosuhteiden muutoksiin. Selvä rahapolitiikan keventäminen avaa mahdollisuuksia finanssipoliittiselle elvytykselle, mikäli kokonaistuotanto on edelleen potentiaalinsa alapuolella ja työttömyys rakenteellista tasoa korkeampaa. Toisaalta vahva kasvuperiodi antaisi mahdollisuudet kiristää finanssipolitiikan linjaa julkisen sektorin velkasuhteen taittamiseksi ilman huolta, että väärä ajoitus estäisi finanssipolitiikan tavoitteiden toteutumisen.

Mikäli finanssipolitiikka halutaan kuitenkin tässäkin tilanteessa riskitekijöistä huolimatta pitää kiristävänä, olisi syytä välttää ennen kaikkea kielteisesti kokonaiskysyntään vaikuttavien toimenpiteiden toteuttamista. Näin voitaisiin estää kehitys, jota IMF:n sopeutusperiodien tutkimuksessa on havaittu, eli julkisen velkasuhteen kasvu finanssipolitiikan kiristämisestä huolimatta. Erityisesti julkisen sektorin suoriin massairtisanomisiin sekä arvonlisäverotuksen kiristämiseen tulisi tässä valossa suhtautua pidättyvästi.

Hallituksen kasvupaketin arviointia

Hallitus valmisteli osana kehysriihtä kasvupaketiksi kutsumansa toimenpidekokonaisuuden, joka sisälsi joitakin uusia teollisuuspoliittisia avauksia. Toimenpiteitä voidaan pitää tärkeinä teollisuuspoliittisina avauksina, mutta määrätietoisille lisätoimille on edelleen tarvetta.

Osana kehysriihen kasvupakettia Orpon hallitus ilmoitti valmistelevansa verohyvitystä suurille nettonollatalouteen siirtymistä tukeville teollisille investoinneille. Verohyvityksen kautta yritys voisi vähentää osan investointikustannuksista yhteisverosta, mikäli investointipäätös tehdään vuoden 2025 loppuun mennessä. Hallituksen mukaan verohyvitys kohdentuisi erityisesti vety- ja akkuhankkeisiin sekä fossiilivapaaseen teräkseen.

Ajallisesti rajattua ja vihreän siirtymän tavoitteisiin kytkeytyvää verohyvitystä voi pitää nykyisessä kilpailutilanteessa ja vihreän teollisuuden kehityksen murroskohdassa perusteltuna politiikkatoimena. On myös ilmastopoliittisten tavoitteiden näkökulmasta tärkeää, että julkisia tukia kohdennetaan vihreään teollisuuteen.

Verohyvitystä ja laajemmin yritystukipolitiikkaa valmistellessa pitäisi kuitenkin huomioida tukien ehdollisuus[4]. Käytännössä tämä viittaa esimerkiksi siihen, että julkisia investointitukia saaneille yrityksille voitaisiin asettaa rajoituksia osakkeiden takaisinostoihin liittyen. Yrityksiä tulee kannustaa pitkäjänteiseen investointitoimintaan. Suorat tuet soveltuisivat verotukia paremmin ehdolliseen yritystukipolitiikkaan. Hallituksen tulisi myös karsia ympäristön kannalta haitallisia tukia, kuten joitakin alueellisia kuljetustukia ja lentotoiminnan tukia[5].

Hallituksen pyrkimyksenä on tehostaa kotimaista pääoma- ja yritysrahoitustoimintaa yhdistämällä Business Finland Venture Capital Oy, Oppiva Invest Oy ja Ilmastorahasto Oy osaksi Suomen Teollisuussijoitus Oy:tä. Teollisuussijoitus-konsernille ollaan antamassa entistä keskeisempi rooli talouden uudistumisessa ja investointien houkuttelussa. Jatkossa Teollisuussijoitus-konserni voisi osallistua esimerkiksi kanssasijoittajana teollisiin investointihankkeisiin.

Teollisuussijoituksen teollisuuspoliittisen tehtäväkentän laajentaminen on perusteltua muuttuneessa toimintaympäristössä. Ilmastopoliittisten tavoitteiden näkökulmasta pitäisi huolehtia siitä, että puhtaan siirtymän investointitarpeet huomioidaan riittävästi uudelleenorganisoidussa Teollisuussijoitus-konsernissa.

Viimeaikaisessa keskustelussa uudesta teollisuuspolitiikan taloustieteestä on korostettu koordinaatiopuutteita teollisuuspolitiikan perusteluna. Käsite viittaa siihen, että uusille tuotannon ja teknologian alueille meneminen edellyttää tyypillisesti samanaikaisia investointeja yrityksiltä. Toisin sanoen yhden yrityksen tuloksellisuus tietyllä toiminta-alueella riippuu toisten yritysten toiminnasta, mutta yksittäisillä yrityksillä ei ole välttämättä kannustimia riskialttiisiin investointeihin[6]. Teollisuussijoituksen toiminnan tuleekin tähdätä paitsi markkinapuutteiden niin myös koordinaatiopuutteiden korjaamiseen.

Lopuksi

Hallituksen valitsemaan talouspolitiikan linjaan liittyy merkittäviä riskejä. Keskeisin näistä on finanssipolitiikan kiristämisen mahdollisesti väärä ajoitus, mikä voi finanssipolitiikan kerroinvaikutuksen ja pitkän aikavälin hystereesivaikutuksen kautta johtaa tilanteeseen, jossa kiristystoimet eivät tue velkasuhteen vakauttamista tai kääntämistä laskusuuntaan. Tällaisessa skenaariossa myöskään hallituksen työllisyystoimet eivät onnistuisi parantamaan todellista työllisyysastetta.

Työllisyystoimien osalta on myös syytä todeta, että hallituksen tulisi arvioida selvästi nykyistä perinpohjaisemmin eri toimenpiteiden ristikkäisvaikutuksia. Tällä hetkellä ristikkäisvaikutusten arviointi vaikuttaa summittaiselta, mikä saattaa nostaa hallituksen työllisyystoimien vaikutusarvioita olennaisesti liian suuriksi.

Lauri Holappa ja Antti Alaja

[1] International Monetary Fund (2023) World Economic Outlook: A Rocky Recovery. April 2023. IMF: Washington DC. (Ks. etenkin luku 3.)

[2] Gechertin ja Rannenbergin (2018) noin sata tutkimusta kattava metaregressioanalyysi antaa hyvän kuvan finanssipolitiikan kertoimista eri toimenpiteiden ja eri suhdannetilanteiden osalta. Ks. Gechert, S. & Rannenberg, A. (2018) “Which fiscal multipliers areregime-dependent? A meta-regressionanalysis.” Journal of Economic Surveys 32 (4), 961–1220.

[3] Rakenteellisella työttömyysasteella viitataan tässä yhteydessä niin sanottuun NAIRU-työttömyysasteeseen, eli työttömyysasteeseen jonka alittamisen jälkeen inflaatio alkaa kiihtyä voimakkaasti kasvaneiden palkkavaateiden seurauksena.

[4] Mazzucato, M. ja Rodrik, D. 2023. Industrial Policy with Conditionalities: A Taxonomy and Sample Cases. UCL Institute for Innovation and Public Purpose, Working Paper Series (IIPP WP 2023-07).

[5] Pihlainen, S, Pohjola, J, Piiroinen, T., Pekkonen, M. Kostamo, K ja Kautto, P. Ympäristölle haitalliset tuet Suomessa. Katsaus ilmastolle ja luonnon monimuotoisuudelle haitallisiin tukiin. http://urn.fi/URN:ISBN:978-952-11-5598-7.

[6] Juhász, R., Lane, N. ja Rodrik, D. 2023. The New Economics of Industrial Policy. https://www.nber.org/papers/w31538